蓄電池産業は再生可能エネルギーの導入拡大とモビリティーの電動化を背景に急拡大している。そこで本連載は、蓄電池をめぐる各国・地域の産業政策を分析し、覇権争いの構図を明らかにしていく。第2回は、世界シェアトップを走る中国を取り上げる。2015年の中国メーカーの車載用蓄電池の世界シェアは27.4%であったが、2023年上半期は62.6%と急速に拡大している。なぜ中国は世界市場を圧倒するポジションを築けたのか。

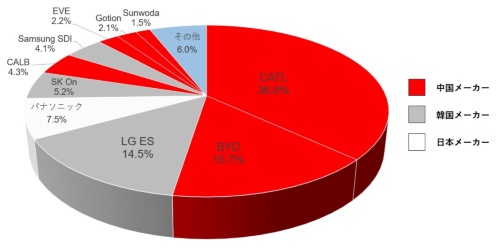

韓国のエネルギー市場専門の調査会社SNE Researchによると、2023年上半期(1~6月期の)車載用蓄電池の世界シェアは、中国のメーカーが62.6%(「その他」に含まれるメーカーを除く)を占め、その中でも1位のCATL(寧徳時代新能源科技)と2位のBYD(比亜迪)だけで50%を超える(図1の赤部分)。

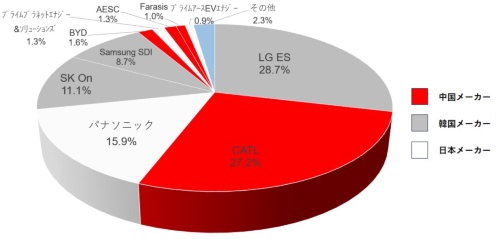

ただし中国は市場としても大きいため、中国市場を除いた世界シェアでも評価すべきだろう。2023年上半期の中国市場を除いた世界シェアは、韓国、中国、日本の順となっている。CATL以外の中国メーカーは中国以外においてはシェアが低く、多くの中国メーカーにとって輸出は依然としてハードルが高いことが示唆される(図2)。2023年から日本でもEV(電気自動車)の販売を開始したBYDのように積極展開をするメーカーもあるが、これは一部だ。

蓄電池産業の国際競争における中国の基本戦略は、大規模な投資によってサプライチェーンと市場を席巻するというものであり、以下のような特徴がある。

- 上流権益獲得、中下流工程の確保でサプライチェーン掌握

- 製造能力への大規模投資により製品の価格競争力アップ

- 補助金などによる国内需要の創出

主に欧米企業が1990年代以降に行ったような知財や標準化を使って世界市場をコントロールする「仕組み」の設計はあまり見られない。中国の蓄電池に関する産業政策の詳細を解説する。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら