カーボンニュートラルを達成するための重要な手段として世界でグリーン水素に注目が集まっている。本連載第1回 「世界がグリーン水素に本気、計画は2年で100倍超の規模に」では、世界各国で続々と動き出しているグリーン水素生成に関するプロジェクトを紹介した。 今回はグリーン水素を精算する水電解装置の動向を解説する。日本を含む世界の各国・地域が水電解装置に巨額の補助金を出しているが、投資家が補助金を上回る資金を投入する動きもある。

桁違いの工場拡大競争が過熱

これまでのIT(情報通信)、エレクトロニクス機器、太陽電池や風力発電プラント、そして電気自動車(EV)や蓄電池といった成長産業がそうだったように、既存の水電解装置メーカーに加えて、多くのベンチャー企業が雨後のたけのこのように誕生している。2021年に設立したばかりだが、既に「ユニコーン」と呼ばれる時価総額が10億米ドル(約1500億円)を超える米Electric Hydrogen(EH2)のような非上場企業も現れている。同社には、鹿島ベンチャーズや三菱重工業など日本の企業も出資している。

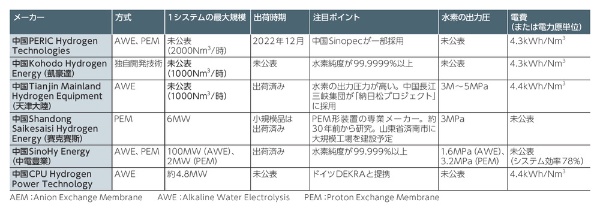

記事末尾に注目すべき水電解装置メーカー23社の一覧表を掲載しているので、ぜひ参照してほしい。各社の水電解の方式、1システムの最大規模、出荷時期、工場の規模、水素の出力圧、電費、注目ポイントを整理した。

世界の水電解装置メーカーの多くが生き残りを賭けて採用している戦略の1つは、桁違いの規模の大量生産だ。これによって他社よりも少しでも早く装置の製造コストを下げ、化石燃料に対して競争力がある低コストのグリーン水素を造れるようにすることを狙っている。太陽電池では中国企業が製造規模の劇的な拡大によって、太陽光パネルの大幅な低コスト化をいち早く実現し、出遅れたメーカーを圧倒した。蓄電池でも同様の状況になりつつある。

水電解装置では、その轍(てつ)を踏むまいとする欧米企業の出足が速い。既に、それまでの生産規模を一気に数十倍~100倍に拡大し、「ギガファクトリー」と呼ばれる年産でGW級の規模の工場の建設を始める水電解装置メーカーが十数社出てきた(表1)。太陽電池の製造規模拡大の20年分の道のりを3~4年で達成してしまう勢いだ。既に稼働している工場もあるが、多くは2024~2027年に本格的な稼働を始める。

現時点での規模拡大競争の筆頭は、1社で同15GW規模の工場建設計画を明らかにしている米EvolOHというベンチャー。しかも、アニオン交換膜(AEM)注1形というこれまで量産例が少なかった方式を採用する。

中国勢の装置の価格は欧米の1/4

ちなみに中国勢は現時点では、欧米メーカー並みに量産規模を拡大しているケースは少ない(表2)。一方でメーカー数は100社以上と非常に多い。結果としてInternational Energy Agency(IEA)は「2023年時点で中国勢の生産能力は世界の40%を占める」と発表している。

量だけでなく、中国製のアルカリ水電解(AWE)注2方式の装置は価格が大幅に安いことも特徴だ。調査会社の米BloombergNEFは2022年9月時点で、「欧米メーカーの水電解装置の平均的な価格が1200米ドル/kWであるのに対し、中国勢のそれは343米ドル/kWで約1/4」と報告している。安いのは数年以上前からで、以前は「安かろう悪かろう」だったが、ここにきて性能や品質を高めてきているようだ。

最近は、中国国内で不動産バブルがはじけたこともあり、「太陽電池の二の舞いにはならないのではないか」(ある水電解装置メーカー)という楽観論も出ている。それでも、既にある大きな価格差を考えると、厳しい競争を勝ち抜く覚悟がなければ、近い将来に淘汰されるのは避けられないだろう。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら