2022年度の容量市場オークション(対象実需給年度は2026年度)の約定結果が公表された。平均単価は約5178円/kWと前年の1.7倍だった。北海道と九州は前年に続き市場分断が発生し、エリアプライスで8700円/kWhを上回った。今回で3回目となる容量市場のこれまでの推移から、背景にある供給力の変化を占った。

2022年度の容量市場オークション(対象実需給年度は2026年度)の結果を、電力広域的運営推進機関が1月25日に公表した。

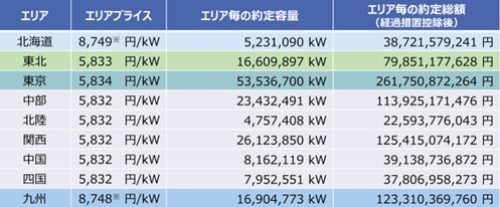

昨年度に続き、今年度のオークションでも市場分断が発生したため、約定価格(エリアプライス)は表1のような結果となった。

市場分断の結果、北海道と九州エリアではマルチプライス方式が適用される。この場合、隣接エリアのエリアプライスの1.5倍が当該エリアプライスとなり(例:東北5833円/kW×1.5=北海道8749円/kW)、そして応札価格がエリアプライスを超過していた電源については応札価格がそのまま約定価格となるルールである。

約定総容量は1億6271万879kWで、約定総額(経過措置控除後)は8425億1371万5729円であった。経過措置考慮後の総平均単価は約5178円/kWとなった。これは昨年度の3109円/kWの約1.7倍の水準である。一方、2022年度オークションの指標価格(Net CONE)である9557円/kWと比べればその半額程度ということになる(2021年度容量市場、大幅下落の背景を読む)。

容量市場メインオークションも今回が3回目となり、制度面での主要な課題は潰し込まれてきたと同時に、一定のデータが蓄積されてきたと言える。

今回の容量市場オークション結果については経済産業省「制度検討作業部会」などで既にご覧になった読者も多いだろう。ここでは公的な発表内容との重複をなるべく避け、筆者が集計した過去3回のオークション結果の経時的推移から、制度目的である供給力や調整力の確保に問題が無いのかを検証したい。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら