米国の蓄電池市場を解説する本連載。第1回「風力・太陽光・蓄電池で新規電源の8割、米国は再エネと蓄電の時代に」は米国の直近の新規電源導入状況を分析し、再エネと蓄電設備が著しく増加していること、そしてその背景を解説した。再エネと蓄電池の設置量が急増していたのはカリフォルニア州とテキサス州だった。第2回は、系統用蓄電池事業のこれまでの経緯や現状、具体的なプロジェクトを見ていく。

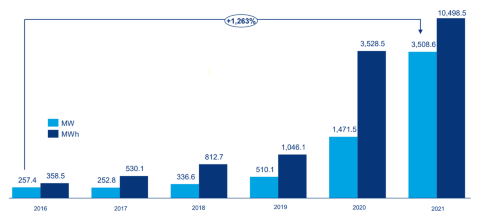

米国では系統用蓄電池(Grid-scale、グリッドスケール蓄電池)が急増している。図1は、米国の蓄電設備(Energy-Storage)の単年度設置量 の推移を示したものだが、大半が系統用蓄電池だ。例えば、2021年度の蓄電池設置量3508MW(3.5GW)のうち3.1GWが系統用である。

近年、蓄電池の設置量は着実に伸びているが、特にここ2年間は急増している。2019年度は0.5GWだったが、2020年度は3倍の1.5GWになった。2021年度は、資材高騰などにより第4四半期(4Q)の設置予定のうち2GW超が延期となり、3.5GWに留まった。

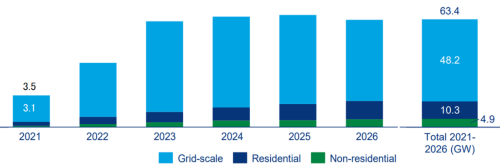

2026年の市場規模は約67GW

英国の調査会社Wood Mackenzie(ウッドマッケンジー)は、2021~2026年の米国における合計設置量は 約63.4GWと予想している(図2)。2021年度実績は約3.5GWだったが、2022年に約8~9GW、2023~2026年は約13GW前後で推移するとみている。

63.4GWのうち、系統用蓄電池は4分の3にあたる約48.2GWである。このデータは2022年3月時点の予想値で、同年8月16日に導入が決定された気候変動対策法(インフレ抑制法)による「太陽光・風力・蓄電池の投資減税措置」の成立前に発表されたものだ。ただし、当時はまだ検討中だった投資減税措置による増分は織り込んである。2021年末の設置量は累計で約7.0GWであるので、2026年度末の約67GWの市場規模は、今後5年で約10倍の成長を遂げることを意味している。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら