再生可能エネルギーの主力電源化や化石燃料の高騰などが電力市場を揺さぶっており、現行制度の限界が見えてきた。資源エネルギー庁は「あるべき電力市場」を議論する研究会を立ち上げ、新制度や新市場の設計に着手した。焦点は、市場高騰を引き起こした燃料不足への懸念の払拭と、効率的に電力(kWh)と調整力(ΔkW)を取引する電力市場の改革だ。

変動性再エネの大量導入やウクライナ危機などを背景にした化石燃料価格の高騰など、電力市場を取り巻く環境は不安定さを増している。

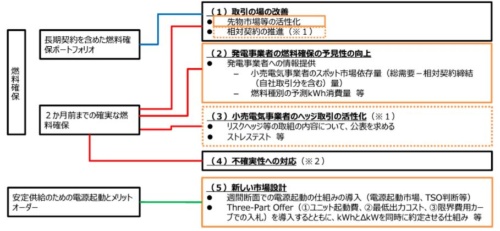

資源エネルギー庁は2021年12月に 「卸電力市場、需給調整市場及び需給運用の在り方勉強会」(以下、「あるべき電力市場作業部会」) を立ち上げ、今年6月までに計6回の会合を開き、各電力市場の在り方や電力の効率的な確保について議論してきた。

勉強会は「電力システムの目指すべき姿」として、再エネの最大限の導入により再エネの市場統合が進み、需給運用上の不確実性が拡大する中でも、安定的かつ持続可能な形で日本全国で最適運用可能な需給運用・市場システムを提示した。

電力の安定供給確保の観点からは、「燃料確保」や「電源起動とメリットオーダー」が特に重要な論点に挙がった。その後、7月に新たに設置された 「あるべき卸電力市場、需給調整市場及び需給運用の実現に向けた実務検討作業部会」において、検討を深める議論が続いている。

さらに作業部会の下に実務者による非公開の2つのワーキンググループ(燃料WG、市場WG)を設置し、実務の面から詳細な検討を進める形を取っている。

なお、作業部会では「勉強会」と同様に、必要な供給力(kW)自体は別途確保されることを前提としており、供給力・調整力・慣性力・同期化力確保の課題については取り扱わないとしている。

2カ月前までに燃料需要量の把握が必要

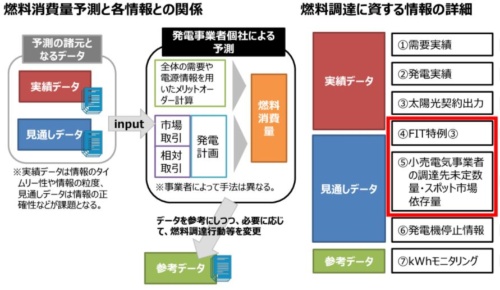

作業部会では燃料WGとともに、中長期(実需給の数年~2カ月程度前)の断面に関して確実な燃料確保という観点から、あるべき姿と具体的な対応策を検討している。

日本は化石燃料のほぼ全量を輸入している。LNG(液化天然ガス)の場合、スポット発注から入荷まで2カ月程度を要することから、調達のタイムリミットとなる2カ月前時点で可能な限り正確に燃料需要を予測し、発注することが安定供給上、極めて重要となる。

そこで作業部会は10月4日の第2回会合で、発電事業者による燃料確保の予見性向上に資する情報を図2のように整理した。図2右に挙がっている情報の多くは既に公開されているが、現時点で未公開のデータについても今後、公開するか否かを含めて検討する。

まず、再エネの発電量の多寡は化石燃料の必要量に大きな影響を与える。再エネの発電量自体は天候により変動するが、その基礎となる再エネ設備導入量の情報が入手可能であれば、事業者は独自に発電量を予測することが可能になる。

既にエネ庁の「電力調査統計」において、事業者別・都道府県別の発電所数、出力、発電実績が公開(約4カ月後)されている。これに加えて、固定価格買取制度でFIT特例制度③を利用する電源の設備量割合などで情報公開の要望が出されている。

また、発電事業者は燃料確保の予見性向上策として、小売電気事業者の「調達先未定数量・スポット市場依存量」の公開を要望している。

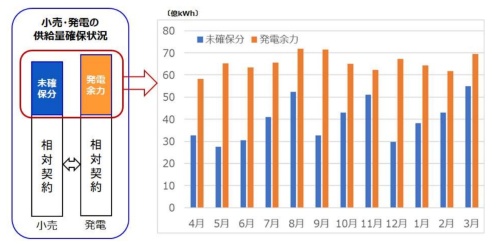

これに関連するところでは、電力広域的運営推進機関が年度ごとに取りまとめている供給計画において、kWとkWhの両面について小売電気事業者の未確保分と発電余力の比較データが既に公開されている。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら