米国は再エネと蓄電の時代に突入した。急激なコスト低下と燃料価格の高騰を背景に、風力・太陽光発電の普及が加速し、これに呼応してストレージ(蓄電設備)への関心が高まっている。2022年8月16日に成立した「気候変動対策法」(インフレ抑制法)は、今後10年間、再生可能エネルギーや蓄電設備投資に税額控除を導入するため、今後ますます導入が進みそうだ。

そこで本稿では、今回から3回にわたり米国の蓄電設備の導入状況や事業展開などを解説する。蓄電設備には、揚水や蓄電池、フライホイール、水素、熱など様々な種類があるが、米国で飛躍的に導入が拡大しているのは系統用蓄電池である。

これまで米国の系統に接続する大規模な蓄電事業は、大胆な政策を投じてきたカリフォルニア州がけん引してきた。ところが近年は、価格シグナルを活用して効率的に資源配分を決めるテキサス州に膨大な新規計画が積み上がっている。8月に成立した気候変動法は、こうした動きを全米に波及させるだろう。

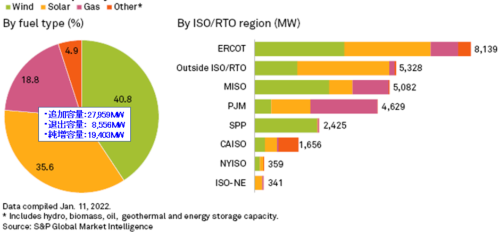

では、まず米国で近年どのような電源が増えたのか、2021年の実績と2022年 の見通しから見ていこう。図1は2021年に追加された発電容量と、その内訳を示したものである。この図は電気事業者の設備(Utility-Scale)についてであり、屋根置きの設備などは含んでいない。

発電容量の増分は約2800万kW。内訳は風力40.8%、太陽光36.6%と両者で77.4%を占める(図1の左図)。ガス18.8%、蓄電池を含むその他4.9%と続く。ちなみに、この年の退出容量は石炭火力を中心に約860万kWであり、それを差し引いた純増分は約1900万kWだった。風力・太陽光の新設は約2160万kWと、純増合計を上回る。

図1の右図は、ISO/RTO(独立系統運用者/地域送電機関)ごとの追加容量を示しており、テキサス州の系統運用の約9割を担うERCOT(Electric Reliability Council of Texas)が約810万kWと断トツ1位だ。その中身は風力・太陽光が大部分を占める。

広大なエリアで系統運用を手掛けるMISO(米中西部)とPJM(米東部)は500万kW前後であり、比較的ガス火力の割合が大きい。カリフォルニア州のCAISOは約170万kWであるが、ERCOTと同様に蓄電池(その他)が目立っている。全体としては、風力・太陽光が8割近くを占め、カリフォルニア州、テキサス州では系統用蓄電池の導入が始まったことがうかがえる。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら