1月のJEPX(日本卸電力取引所)スポット市場は第2週(1月17日の週)がとりわけ高値を付けた。背景を探ると、気温の低下などで旧一般電気事業者の自社需要がわずかに伸びると、市場への玉出し(売り入札量)が大きく減る構造が見えてきた。旧一電の入札行動のさらなる検証が求められる。

今冬、JEPXスポット市場価格は異例の高値水準にある(想定外の燃料不足が引き起こした昨冬は例外とする)。

本稿では、電力・ガス取引監視等委員会が審議会(制度設計専門会合)で定期的に報告している市場価格動向をベースにその背景を考察したい。

まずは2021年1月と比較したときの2022年1月時点の事実確認である。

インバランス料金単価の上限値が設けられた。買い入札価格で約定価格が決まる「売り切れ」コマ数が減少した。そして前年に比べればシステムプライスは下がった。

旧一電の自社需要に対する感応度が大きい

表1の売り入札量には間接オークションやグロスビディング(GB)によるものも多く含まれると考えられるが、2022年1月の1日当たり売り入札量の増加(昨年比+19%)が売り切れコマ数の減少につながったと言えそうである。

逆に言えば、売り入札量の2割程度の増減が売り切れコマ数に大きく影響する。

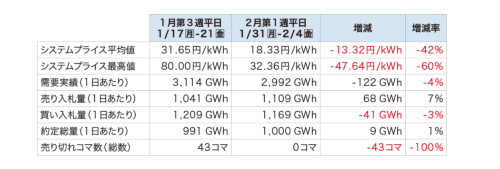

同様に、スポット価格が高騰した1月第3週と価格が低下した2月第1週(1月31日の週)を比較したのが表2である。

電力需要が4%減少したことにより、売り入札量の7%増加、買い入札量の3%減少、トータルで10%程度の需給緩和へとつながり、2月第1週は売り切れコマ数がゼロだった。

売り入札量はどのような要因でどの程度増減するのか、別の分析結果を見てみよう。

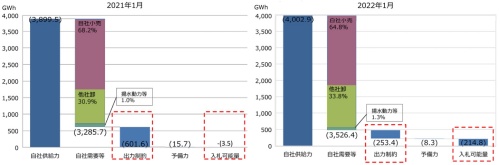

監視委員会は昨冬以来、スポット価格が高騰した日(システムプライスが30円/kWh以上のコマがある日)を対象に、旧一般電気事業者およびJERAからの報告を基に、1月(2021年と2022年)の入札可能量を比較している。

昨冬は出力制約(燃料制約など)が大きかったことが、入札可能量減少の最大の原因であったことが明確である。

なお、図1の「他社卸」とはJERAによるグループ内卸を含むため、旧一電外部に対する純粋な他社卸がどの程度影響しているかはこのグラフからは不明である。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら