日本卸電力取引所(JEPX)スポット市場が例年なら低水準で推移する秋にも関わらず、高騰している。しかも、公開情報からは理由が分からない。日本の発電市場は、大手電力が8割のシェアを占める独占市場だ。大手電力のふるまい1つで価格が大きく変わるため、情報開示と監視が正常な市場運営には欠かせない。

日本における情報公開や監視のあり方を考えるための材料として、電力自由化で先行するテキサス州における発電事業者の情報開示・監視状況を解説する。

10月のJEPX高騰という想定外の事態に市場関係者が混乱している。2020年度冬季に1カ月の長きにわたり市場高騰が続いたことで、電力市場の透明性が問われる中、再び市場参加者が原因を読み取ることができない高騰が発生した。

市場の透明性を担保するために特に重要なのが、発電設備の停止や出力低下に関する情報だ。電力の需給状況を予測する上でも、大手電力の市場支配力行使の有無を判断する上でも最も重要な情報である。

日本では、大手電力が発電設備の8割を有し市場支配力を持っているため、情報開示と監視体制の整備が不可欠となる。JEPXが「発電情報公開システム」(HJKS)で情報を公開しているが、果たして現状の情報公開で十分だと言えるのだろうか。

そこで本稿では、米国のISO(独立系統運用機関)の中でも最も競争的だと言われているテキサス州ERCOTが、発電設備の停止・出力低下に関してどのように情報を開示し、監視しているのかを解説する。

日本の電力市場は「大手電力・内部取引市場」が主役

ERCOTの詳細を説明する前に、今の日本の状況と構造的な課題を共有したい。

まず、旧一般電気事業者(大手電力)は電力取引において圧倒的な存在感がある。電源の8割、販売電力量の8割を占め、市場支配力を有している。2020年4月に送配電部門は法的に分離されたが、現在も発電と小売りは一体となっており(発販一体)、電力取引はグループの発電部門と小売部門による内部取引と相対契約が主となっている。

相対取引自体は海外でも多用されるが、リスクヘッジを理由とする金融取引が主である。一方、日本は現物取引が主である。この背景には「先着優先ルール」により送電線利用の制約を意識する必要がないことがある。

その結果、日本の卸電力市場は、「原則あらゆる取引が通過する場」とはなっておらず、「大手電力の供給力の余りが売られる場」にとどまっている。すなわち、大手電力の内部取引が「電力市場の主役」であり、「卸市場取引は脇役・補助」に甘んじるという歪んだ形になっているのだ。

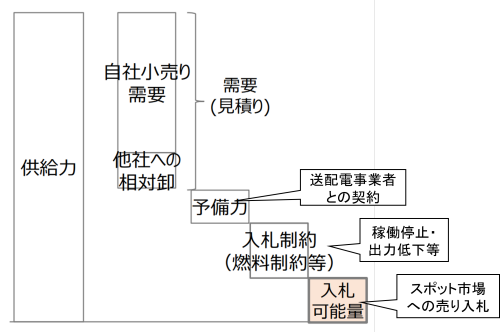

2020年度冬季(以下、冬季)は卸電力市場の売り札が1カ月以上にわたり不足する異常事態となった。その理由を説明するために電力・ガス取引監視等委員会(電取委)が使ったのが図1である。1つの電力会社の説明としてはその通りであるが、9社で8割を占める大手電力について当局が示した説明図としては強い違和感を覚える。

大手電力・発電部門およびJERAの供給力から、①自社(グループ内)小売り・他社との相対契約に基づく卸供給、②送配電事業者(TSO)への調整力(予備力)提供、③電源の稼働停止・出力低下を差し引いた残りが、卸電力市場への「入札可能量」になっていることを示している。

冬季は、①~③が全て増えた。①は気温低下に伴う需要増に対応するために増加した(ただし、他社への相対契約は供給力不足を理由に非継続となった事例もある)。②はTSOの調整力不足を補うために配分を増やしたもので、TSOによる供給指示による。③は石炭火力を中心とした計画外停止および燃料制約によるLNG火力出力低下である。

こうして冬季の卸電力市場は、売り札が大幅に減少し、市場としての機能が著しく低下した。「大手電力・内部取引市場」で需給がひっ迫し、「TSO市場」で調整力不足を起こったことで、ひっ迫が加速して「卸電力市場」に増幅して伝播した。その結果、もともと小規模な卸電力市場は大混乱に陥った。

図1は全体像を理解するのに分りやすいが、日本の電力市場が構造的な課題を抱えていることを裏付けるものでもある。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら