日本の再生可能エネルギーの導入において、太陽光発電は一人勝ちに見える。コストも十分に下がり、自立もまもなく――。だが、これは大きな間違いだ。太陽光の導入は、ここでピタリと止まってしまう可能性がある。

まず、太陽光発電の現状を見てみよう。資源エネルギ-庁が公表している2019年9月末時点のデータによれば、FIT(固定価格買取制度)認定の再エネ導入量は5960万kW。そのうち太陽光が5180万kW(51.8GW)と87%を占める。

この傾向はFITの認定量を見ても同様だ。FIT認定量全体が8920万kWで、うち太陽光が7210万kWと81%を占める。この状況を見れば、再エネの中で太陽光の一人勝ちと受け止めるのは、ある意味当然だろう。

政府が掲げる2030年の太陽光導入見通しは電源構成の7%に当たる64GWだが、早くも追加の対策なしに到達できるところまで来ている。

さらに、コスト低下も進んでいる。FIT価格は12円/kWhまで下がった(2020年度50kW以上250kW未満の事業)。2017年度から大規模事業を対象に入札制も導入し、自立への道を歩み始めているようにみえる。

ところが、足元の様子に目を凝らしてみると、民間投資は早晩、冷え込んでしまうのではないかという強い危機感に襲われた。新規案件の入札結果が、その一端を示している。

導入が拙速すぎた入札は機能不全に陥っている

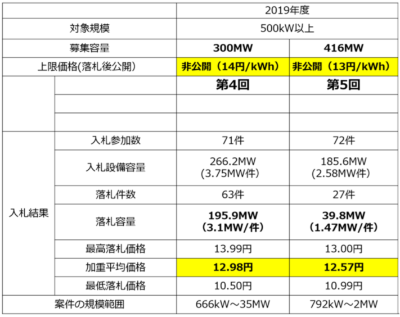

太陽光は2019年から500kW以上の新規案件は、FITから入札制度へと移行し、2度の入札が行われた。図1は2019年度の入札状況を示したものである。

第1回は募集容量300MW(30万kW)に対して、入札容量266MW。落札容量は196MWだった。入札上限価格はFIT価格以下と定められており、14円/kWhだった。これに対して平均落札価格は12.98円であった。

第2回は募集容量416MWに対して、入札容量186MW。落札容量は、わずか40MWにとどまった。入札上限価格の13円/kWhに対して、平均落札価格は12.57円だった。

そもそも募集容量自体かなり少ないのだが、入札容量はそれを下回り、落札容量はさらに少ない。特に2回目の落札容量は40MWと、募集容量の1割にも達していない。また、2回目は2MW以上の大規模案件(特別高圧)の落札がゼロというショッキングな結果となった。

太陽光の入札制度は2017年度に2MW以上の大型案件から導入された。2019年度の2回を含めて、これまで5回実施したが、そのうち4回が募集容量を下回っており、入札制度として機能しているとは言い難い。上限価格はそのときのFIT価格以下と定められており、事業者にとってかなり厳しい水準となっていることがうかがわれる。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら