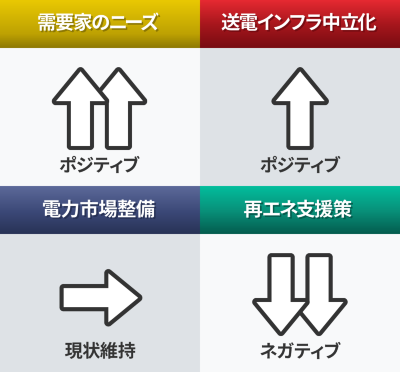

日本は再生可能エネルギーの主力電源化を打ち出しており、実現に向けた支援策や課題解決策が議論されている。そこで、日銀短観にならって「ポジティブ」「ネガティブ」で再エネ主力電源化に向けた各要素を評価してみたい。

再エネ発電は世界的には、既に主力電源になったと言っても過言ではないだろう。特に風力発電と太陽光発電はコストが急低下し、火力発電など既存技術と遜色のない水準となっている。

例えばドイツ、オランダ、英国の洋上風力発電事業の入札では、市場価格での落札が相次いでいる。また、丸紅が2019年7月にアラブ首長国連邦(UAE)のアブダビ首長国で運転開始した出力117万kWの太陽光発電事業は、25年間の発電コストは2.42セント/kWhと驚異的な安さである。

日本でも、再エネの主力電源化を目指した様々な対策が議論されている。筆者は、再エネ主力化が実現するための要件は4つあると考えている。

再エネの主力電源化への4つ要件

まず1つ目の要件は、需要家の再エネ電力に対するニーズである。国際的な気候変動抑制への枠組みである「パリ協定」の影響を大きく受ける。

2つ目が、再エネ事業がビジネスとして成り立つことを担保する支援策である。再エネは、国産のエネルギーであり、CO2フリーという特徴がある。地域での消費や防災時の活用など、さまざまな価値を持つため、再エネの普及は国益と合致する。しかし、新しい技術であることから、火力発電など既存技術と遜色ない水準に発電コストが下がるまで、固定価格買取制度(FIT)をはじめとする政策支援が必要だ。

残り2つの要件は、電力自由化の実現に向けた環境整備に関するものだ。1つが送電網のオープン化、もう1つが卸電力市場の整備である。

再エネの普及には、送電事業者の中立化と送電線利用の公平化が不可欠だ。再エネ事業を手がけているのは、発電事業への新規参入者が多い。一般送配電事業者が保有する情報や系統運用ルールが、既存事業者である大手電力と新規参入事業者に等しく開示されなければならない。イコールフッティングが担保されなければ正しい競争が起きず、再エネ投資が進みにくくなる。

EUは送電線利用に関して、公平を超え、再エネ優先策を採る。EUの再エネ普及への意思の現れだろう。日本では2020年4月に発送電分離が行われる。いよいよ一般送配電事業者の分離、中立化が実現する。

ただ、送電線の先着優先ルールの下、既存電源が優位性を保っている。ここは早急に解消していく必要があるだろう。既得電源に対しては、混雑で生じる費用を一定期間、保証するなどの手段を講じれば、既存電源のファイナンス面の課題を解決しつつ、電源間の競争の中立性を高めることが可能だ。

もう1つの卸電力市場の整備は、自由化のカギを握るとともに、再エネ電源の普及と自立にも不可欠だ。

電気事業が垂直統合型であった時代は、各発電設備の特徴を内部情報として把握しており、おのずと経済的に運用できた。だが自由化によって発電事業で競争が起こると、経済性・効率性の判断は市場取引に委ねることになる。

電力卸取引所は発電事業者と小売事業者が取引する場であり、透明性、非差別性、流動性、ガバナンスなどを備えていることが絶対条件だ。そこで決まる取引は本来、参加者の誰もが納得するものであり、価格は指標性を持つ。

一般に新規参入電源は高効率であり、再エネ電気は燃料費ゼロであることから、卸市場で優先的に取引される。しかし、発電設備の規模、需要家数ともに圧倒的なボリュームをもつ大手電力が内部取引を優先し、市場を使わない、もしくは市場を経由しない場合、卸電力市場は厚みに欠け、競争力のある電源でも取引されない可能性が出てくる。卸市場の厚みを増し、信頼できる市場へ育てることが肝要となる。

では、ここから日銀短観よろしく「再エネ短観」をみていこう。4つの要件に対して、ポジテイブ、現状維持、ネガティブのベクトルで評価してみたい(絶対評価ではない)。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら