経済産業省は新たに電力先物取引の活性化策を議論する研究会を立ち上げた。先物取引はスポット市場の価格変動リスクをヘッジするうえで、電気事業者には必須のツールと言っていい。しかし、経営層の理解不足や先物取引に通じた人材の不足が障害になっている実態が浮かび上がってきた。

11月28日、第1回「電力先物の活性化に向けた検討会」が立ち上がった(開催案内)。

国内の電力先物取引は2019年9月の東京商品取引所(TOCOM)における試験上場から始まった。その準備段階で開催された「電力先物市場の在り方に関する検討会」(2017年12月~翌4月)以来、6年ぶりの国による検討会となる。6年前は「在り方」がテーマだったが、今回は「活性化」が議題である。

電力先物の現状は、次のグラフが如実に物語っている。

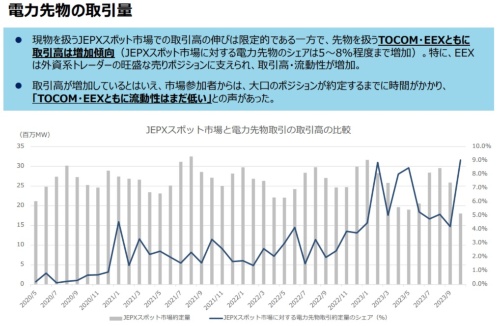

JEPXスポット市場の取引高の10%に満たない現実

図1の折れ線グラフは、JEPX(日本卸電力取引所)スポット市場の取引高に対するTOCOMとEEX(欧州エネルギー取引所)で扱った国内の電力先物取引の合計の取引高比率である。2021~2022年の2年間に1~4%で推移していた比率が2023年に入ってから5~9%に増えた。

2020年12月~2021年1月にかけて国内の燃料調達不足に起因する電力需給逼迫が生じ、スポット市場は150円/kWhを超える過去に例を見ない高値に見舞われた。2021年は秋ごろから上昇し始めた天然ガス・LNGの国際価格が、2022年2月に始まったロシアのウクライナ侵攻で拍車がかかり、その影響を受けて世界的に電力価格が高騰した。

2023年に国内の電力先物取引が増えたのは、荒れ狂った電力市場を経験した市場参加者のヘッジニーズの高まりを反映したものだろう。

だが、それでもスポット市場取引高の10%にも満たないのが日本の現状である。

ちなみに英国や北欧では先物市場の取引高は現物市場の4倍程度、ドイツは10倍を上回る。現物の受け渡しを伴わない先物市場は海外では電気事業者以外の参加者も多く、市場環境に応じて売買を繰り返すため、規模は現物市場の数倍というのが自然な姿である。

日本で先物市場が立ち上がって4年余りとなるが、世界と比べるとあまりに小さい。それだけ、スポット市場の変動の影響を強く受けやすいのが日本の電気事業者の実態といっていい。

そうした現状の打破が新たな検討会の大きな目的である。

では、なぜ、国内では先物取引が低調なのだろうか。

こうした点について、第1回検討会は主催の経済産業省をはじめ、専門家や有識者からなる委員からも多くの課題や論点が挙がったが、おおよそ次の4つの柱に整理できる。

(1)相対取引やJEPX先渡市場、ベースロード市場といった潜在的に競合する市場が電力先物市場と併存することなどに起因した、電力先物市場の流動性向上に関する課題

(2)電力先物市場に対してクリアリング(清算)機構を用いて信用リスクやオペレーショナルリスクを回避する仕組みがTOCOMやEEXにより提供されている一方で、クリアリング機構を介さず相対取引を仲介事業者がマッチングする「類似市場」も存在する。そうした類似市場も含め、先物取引の信頼性を高める当局の制度設計・市場運営・監督行政の在り方に関する課題

(3)電力先物を活用したリスクヘッジの重要性について経営層を含む組織としての認識不足

(4)電力先物に通じた人材の不足

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら