今夏以降のオークションからベースロード市場のルールが改定される。北海道や東日本でほとんど約定がなかった昨年の“失敗”を踏まえた改定だが、かえってゆがみを大きくしかねない。「公正価値」に基づく本来の取引を後退させる懸念がある。

資源エネルギー庁はベースロード(BL)市場のルールを見直し、8月以降に実施する2024年度受け渡し分のオークションから新ルールを適用する。

新ルールの骨子は2つ。1つは約定の一部について「事後調整」と呼ぶ燃料費調整を取り入れる。つまり、約定価格が取引期間中、必ずしも固定されない。もう1つはこれまでの1年物(取引期間)に加えて、「2年物」を新たな商品に追加する。「事後調整」は1年物の一部と、2年物のすべてに適用する(図1)。

「そんな取引所商品は世界にない」

ルール改定はこの5月まで、約半年にわたって制度検討作業部会で議論されてきた。この間の経緯を追ってきた読者も少なくないと思われるが、異様だったのは議論に参加していた日本卸電力取引所(JEPX)の幹部が最後まで今回のルール改定に難色を示していたことだ。

JEPX幹部の反論をざっくりまとめると、「約定後に価格が改定される商品は取引所取引には適さない。事実、世界にそのような取引所商品は存在しない」「取引期間の長い2年物となるとその分、(取引リスクをカバーする)預託金を高額に設定せざるを得ない。そのため、十分な取引ニーズを見込みにくい」といったものだった。

実際に商品設計や取引仲介を担うJEPXの立場に立てば、反論はむべなるかなである。だが結局、JEPXの懸念は払拭されることなく、エネ庁はルール改定を押し切った。

「やりたくない仕事」を押し付けられることになったJEPXには同情するが、同時に今回の議論から見えてきたのは、日本の電力市場の“異形”ぶりだ。それもいよいよ極まってきた感がある。その意味では、市場参加者全体に影響する問題と言っていい。

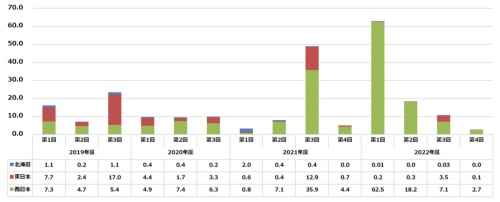

ルール改定のきっかけは、2022年に実施された4回のBL市場オークション(7月、9月、11月、1月)で、北海道エリアと東日本エリアでほとんど約定がなかったことだ(図2)。まともに約定があったのは西日本エリアのみだったが、その約定量は2021年までの各年の約定量を上回るものだった。

この事実から、エネ庁は「BL市場のニーズは高まっている」と評価しつつ、その中で北海道と東日本が機能しなかったことを問題視した。エネ庁は個社名を伏せつつ、2022年夏頃にピークをつけた石炭価格の上昇を受けて、北海道や東日本のBL供出事業者(旧一般電気事業者)が高額の売り入札を実施したのが要因と分析した。

BL市場は、大手電力と新電力のBL電源へのアクセス環境のイコールフッティングを目的として2019年7月に創設された。自由化当初は「安価」なBL電源を入手できるかどうかが、競争力を大きく左右すると考えられたため、この制度に対する新電力の期待は大きかった。

ただ、図2にあるように2019年度、2020年度の約定量は想定より少なかったと言っていい。実際の価格は新電力が期待したほど安くなかったのが最大の要因である。それでも、2021年度、2022年度と関西エリアを中心に約定が増えたのは、スポット市場の高騰リスクをヘッジする手段として、年間を通して固定価格で電力を購入するニーズが新電力側で高まってきたためだ。

だが、北海道と東日本では新電力のそうしたニーズは満たされていない。BL市場がイコールフッティングを目的とした一種の非対称規制であることを考えれば、新電力に貢献しないBL市場はその存在意義を問われよう。北海道や東日本の約定を増やすことを念頭に置いた今回のルール改定の意図は察するに足る。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら