2023年1月の電力市場は過去2年と打って変わって、非常に安定していた。燃料価格の影響を受けて価格水準自体はかつてに比べて高かったものの、昨年、一昨年のあの激しいボラティリティーは影を潜めた。背景にあるのは関係者の努力ではなかろうか。そして、電力のイノベーションが市場価格を変えていく。

卸電力市場とどう向き合うか、ここ数年、電力関係者を最も悩ませてきた問題といっていいだろう。

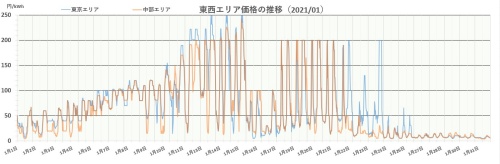

まず、日本卸電力取引所(JEPX)のスポット市場(前日市場)における過去3年分の「1月相場」を振り返ってみよう。電力という同じ商品の同じ時期の取引なのに、相場付きがこうも違うのかと改めて驚かれる読者も多いことだろう。

2021年は燃料制約で市場は空前の混乱

これまで、冬場の対策に市場関係者はどれだけ振り回されたことか。

2020年度は、一部の大手電力が冬場の燃料調達の見通しを誤り、秋口から自社発電所の発電を抑制する事態が生じていた。

2020年1月に国内で最初の新型コロナウイルスの感染が明らかになって以来、国内の電力需要が抑えられるなかで、一部の大手電力による市場調達が次第に増えた。別のエリアの電力も不足エリアに吸収され、燃料不足が発生していないエリアでもエリア需要を超えて電力消費が進んだ。そして、価格高騰が次第に全体に伝播する。

もともとの原因である燃料不足は当該大手電力の内部情報として当初は公開されず、市場では原因不明のまま新電力などの買い手はやむを得ず買い入札価格を引き上げていった。

「燃料制約」が次第に明らかになる中でも、電力広域的運営推進機関や一般送配電事業者による「インバランス抑制指導」に縛られた新電力は買い落としを避けるための高値買い入れを続けた。

このときの異常な高騰は、インバランス価格の上限価格の妥当性に議論が発展し、「ブロック入札」や「グロスビディング」の問題も改めてハイライトされた。年末から年始にかけては、一般送配電事業者がスポット市場前に、市場投入予定だった電源を調整力として確保する「事前予約」や販売部門への「代理調達」を働きかける行為も発覚した(「市場高騰の隠れた要因、送配電事業者の『事前予約』と『代理調達』」参照)。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら