値動きの大きい市況商品である電力を売買するうえで、市場リスクをヘッジ(回避)する先物取引はもはや欠かせない。だが、現物と先物のそれぞれの損益を適切に認識するための会計手法である「ヘッジ会計」の導入が進んでいない。このことが先物取引活用の足かせにもなっている。政策当局による市場制度の見直しとともに、電気事業者側にも変革が求められる。

日本に電力市場が導入されて久しい。日本卸電力取引所(JEPX)でスポット取引が前日市場として始まったのは2005年4月のこと。電力の実需給前日に取引するスポット価格の変動を有効にヘッジしたいというニーズはその当時から存在した。

しかし、それがようやく形になったのは、2019年9月に東京商品取引所(TOCOM)に電力先物が試験上場されてから。その後、2020年5月には欧州エネルギー取引所(EEX)も電力先物取引を扱い始めた。

先物取引は、市場取引に伴うリスク回避(ヘッジ)手段の必要性から市場機能には不可欠なツールとされてきた。そして、すでにTOCOMやEEXが電力先物取引を提供し始めてから2~3年が経つ。にもかかわらず、今もヘッジニーズを満たせないといった声が聞こえてくる。

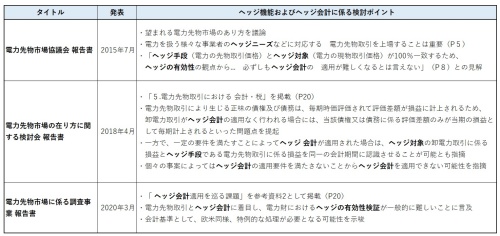

電力市場に関連して先物取引の必要性を訴える声や「ヘッジ会計」について、当局が旗振りをして進めてきた主な議論や調査を表1にまとめてみた。当時の議論を振り返るには、同表に添付したリンク先を参照いただきたい。

電力のスポット価格は、他のいかなる商品にも増してボラティリティー(変動性)が高い。電力ビジネスが大きなボラティリティーにさらされる事業だからこそ、ヘッジするための電力先物取引が不可欠であり、全てのステークホルダー(利害関係者)がヘッジした状態を社会的に公平なルールに基づいて認識する「ヘッジ会計」の必要性が指摘されている。

マイナス価格がつかないことがヘッジ会計の障害に

だが、2019年9月にTOCOMが電力先物取引を試験上場してから、少なく見積もっても3年の間、目立った議論の進展はない。そのことは、2021年12月からこの6月までに開催された「卸電力市場、需給調整市場及び需給運用の在り方勉強会」(計6回)においてもたびたび問題提起された。

この勉強会では参加者から、電力先物取引の使い勝手について「営業利益ではなく営業外でしか計上できないというヘッジ会計の問題もあって使いにくい」という声が上がった。「現状、先物取引の活用に関しては、(中略)ヘッジ会計が認められないというところで、活用の不全が課題」との苦言もあった。そして「ここが改善されると、 小売電気事業者としての活用が活況になってくる」と期待が示された。

また、別の視点として、JEPXのスポット価格がマイナスにならない市場の価格制限に絡めた問題提起もあった(「JEPXスポット市場の下限価格『0.01円/kWh』を撤廃せよ」参照)。

勉強会に参加していたある小売電気事業者は「ヘッジ会計を適用する大きな前提条件として、現物取引は必ず成立しなければならない。(再エネの出力抑制時などにゼロ円で入札しても)未約定が頻発するような市場だとヘッジ会計をそもそも適用できない可能性が高まる」との見解を示した。

どうしても電力を売りたい時は、マイナス価格で入札すれば「売り未約定」のリスクを減らす効用がある。だが、日本の電力市場は、たとえ電力が余っていたとしてもマイナス価格はつかない。監査法人も「電力スポット市場でマイナス価格がつかない現行制度がヘッジ会計導入の1つのネックになっている」という可能性を指摘した。

そこで、先行してヘッジ会計を採用した金融業界や海外事業者の経緯からその意味合いや効用を考えてみたい。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら