電力の供給力不足が顕わになってきた。日本は供給力を確保する仕組みとして容量市場を導入した。だが、4年前の電力需要予測をベースに4年後に必要になる供給力を決める容量市場は本当に機能するのだろうか。2020年と2021年に行われた過去2回のオークションの前提条件は既に崩れている。

今夏・冬に向けた電力の供給力不足が声高に叫ばれている。

国内事情としては原子力発電の再稼働が思うように進まない一方で、老朽火力の長期停止や廃止が続いていることが語られている。これに、LNG(液化天然ガス)をはじめとする国際的な燃料相場の高騰、そしてウクライナ侵攻に端を発するエネルギー供給網の不安定化が加わる。中には、再生可能エネルギーの増加を足元の要因に挙げるような言質もみられる。

問題は日本の供給力不足の要因は本当にこれだけと言えるのかどうかだ。

もちろん、現実に起きている問題には対処していかなければならない。だが、対処方法を間違えれば、供給力不足が解消するどころか、より深刻な事態を招きかねない。例えば、再エネは脱炭素化の世界的潮流からも、エネルギーの国産化の観点から見ても中長期的に主力電源化を目指すのは合理的な戦略である。ここで歩みを止めるのは間違いだ。

もう1つは電源の維持や建設を支える市場や制度の問題である。日本は電源維持の費用を捻出する仕組みとして容量市場を導入した。さらに新規電源投資を促進するためとして長期固定収入を担保する"新設向け容量市場”を新たに設置する議論も進んでいる。

このコラムでは容量市場が抱える問題点を繰り返し取り上げてきた(「電力の容量市場は本当に国民の利益になるのか」など)。

供給力不足が喧伝される中、容量市場導入後の動きを踏まえ、今一度この問題に焦点を当てておくことは意味のあることだと考える。

日本は電力自由化を選んだことにより、電力という資源を制度的に配分することから市場機能を通じて行う道を選択した。

電力自由化で市場機能を導入すると、まずは市場(スポット市場)が短期の需給により価格を決定し始める。市場参加者にしてみれば、より近い将来の方が確度高く予想しやすいためで、これはある意味当然のことである。

そして、次第に長い期間に対しても市場価格が決まってくる。スポット市場や需給調整市場の整備・育成を前提に、先物や先渡取引、それに応じた相対取引が進展する。これが期待される自然な流れだ。

その点、容量市場は「自然な流れ」とは言いにくい。

「最も効率良く中長期の供給力を確保する」と言いながら・・・

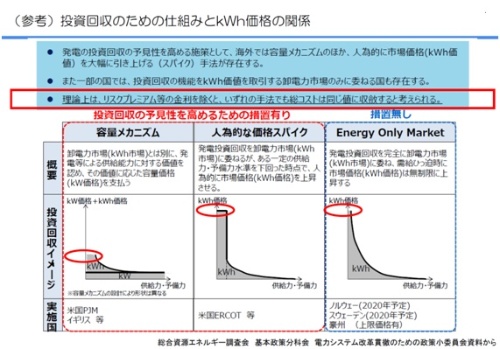

電力広域的運営推進機関が2017年3月に立ち上げた「容量市場の在り方等に関する勉強会」で議論が始まった際、発電の投資回収の手法として「容量メカニズム」、スポット市場における「人為的な価格スパイク」、「Energy Only Market」(通常のスポット市場だけ)の3つのアプローチを取り上げた(図1)。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら