世界のインフレ傾向がLNG(液化天然ガス)価格を引き上げ、卸電力市場では高値が続く。ここにウクライナ侵攻の影響も加わり、燃料高騰の長期化が視野に入ってきた。小売電気事業者にとって電気料金の値上げは避けられないテーマになりつつある。新電力は価格競争だけでは生き残れない。

3月に入っても卸電力市場は高値が続いている。システムプライス24時間平均は3月1日~26日の平均で27円/kWh台半ば(27.56円/kWh)。昨冬は燃料調達不足で1月に非常識と言える高騰が続いたものの、それでも3月同時期(1日~26日)の平均は6.54円/kWhに落ち着いた。秋口から高値が続く今回の値動きは前年までとはまったく違う。

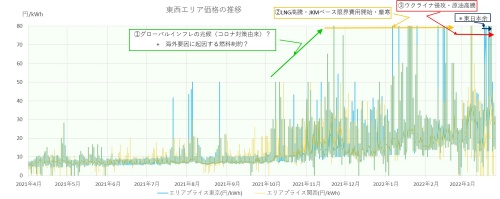

グラフ1は2021年4月から2022年3月下旬まで、東京エリアと関西エリアのJEPX価格(30分コマ×1日48個)の1日の高値と安値の範囲を日次で表示したものである。2021年4~9月までと10月以降で、価格水準やボラティリティ(価格変動性)が大きく変化しているのがわかる。

価格水準で言えば、40円/kWh台~80円/kWhの高値が頻出するようになった。普段なら需要が減って低下するはずの夜間価格も20~30円/kWh台を頻繁につけるようになった。

夜間電力まで切り上がったのは、ベース電源が石炭火力からガス火力に置き換えが進む中でのLNG(液化天然ガス)価格の上昇が効くようになったためだろう。

市場への供給者はJERAだけ?

当コラムは前月まで、電力・ガス取引監視等委員会が公表するようになった監視日(30円/kWh以上を付けたコマのある日)の旧一般電気事業者の入札状況を分析し、市場における旧一電の売買の変化とその影響を追ってきた(「大手電力の度重なる買い越しが意味するもの」「JERAが投じた改革の一石、電力市場を襲った"高波"」「市場高騰は『新電力の高値買い』だけじゃない」など参照)。

その特徴は一言で言えば、市場への余剰電力供給を担うべき大手電力による市場からの実質買い越しが増えきたという実態だ。

今回も前月から追加された新データ(3月20日まで)を加えて、改めて大手電力の入札実態を分析しておきたい。市場構造の変化が一層鮮明になってきた。

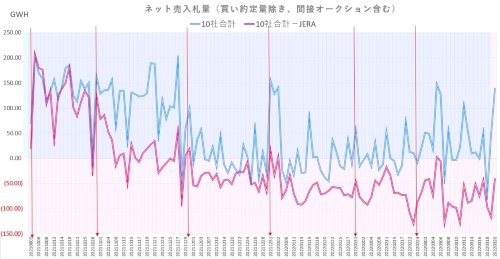

その変化を端的に見て取れるのが次のグラフである。

グラフ2の青いカーブは旧一電10社合計の「ネット売り入札量」(売り入札量から買い約定量を差し引いたもの)である。そこからJERAのネット売り入札量を差し引いたのが赤いカーブである。

赤いカーブは2021年11月からしばしばマイナスになり、12月以降はほぼ一貫してマイナス領域(ピンクの背景)にある。つまり、JERAを除いた旧一電10社の合計は市場からの買い越し状態が続いており、実質的に市場に電力を供給しているのは事実上、JERAしかないという構造になっている。

大手電力は自社エリアの需要家に優先的に自社電力を供給し、市場ではむしろ調達側に回っている。発電事業を営んで発電設備を保有しながら、経済的な理由や運用上の制約から発電量を抑え、不足分を卸電力市場から調達している。

発電設備を十分に持たない新電力は、JERAを主要な供給者とするわずかな電力を大手電力と競って市場で買っていることになる。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら