脱炭素化が日本の電力産業の大きなテーマになった。だが、脱炭素化で求められる電源の転換やビジネスの革新は進むのだろうか。自由化や脱炭素化といった大きな事業環境の転換期には「座礁資産」の発生が避けられない。それを乗り越えるにはビジネスマインドの切り替えやビジネス環境の整備が不可欠だ。

2022年は、東日本大震災後で拍車がかかった電力自由化と、2030年を1つの節目とする脱炭素化の動きの中間地点と位置づけられる。そこで、これまでの電力自由化の歩みと今後の脱炭素化の展望を検討してみたい。

まず、電力自由化を前段階とした脱炭素化の進展に関する理想的な展開を考えてみる。ここでは電源構成の変化と電力市場の発達度合いを対比しつつ、誤解を恐れずに内在する課題を表現することを試みたい。

地域独占が許された電力ビジネスに競争原理を取り入れ、成熟経済下で需要家に対して適正かつ経済的に電力を供給するのが電力自由化の目的である。

自由化でまず、地域独占時代の電源構成の見直しが始まる。電力自由化における電源セレクション(淘汰)は発電コストの優劣で決まる。

つまり、燃焼エネルギー(石炭・石油・LNGなどの化石燃料電源)や運動・位置エネルギー(貯水池式や流れ込み式水力、風力、潮力発電)、放射エネルギー(太陽光発電)を電力に変換するコストが競争軸である。

そして、電力自由化が一段落して脱炭素化対応が始まると、電源構成のさらなる組み換えが始まる。電源セレクションの基準としてCO2排出量の多寡がコストとして加わる。経済学で言うところの「外部不経済の内部化」の試みに相当する。

競争環境の変化が生む電源資産の劣化

通常の経済的コストが取引当事者や関係者間で認識されるコストであるのに対して、外部不経済は当事者間で認識されなかった外部環境への負荷や不利益を指す。環境破壊や公害などがその典型である。

これらの負荷やコストを金額として顕現化することが「外部不経済の内部化」である。

したがって、脱炭素化は電力ビジネスが今まで認識しないまま負荷をかけていた環境コストを加えた基準を設定することで、新たな電源セレクションが始まる。この新たな基準に伴う電源構成の転換をいかに進めるかが脱炭素化進展の鍵を握る。

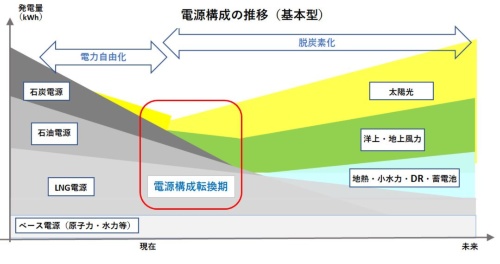

「電力自由化」をベースに「脱炭素化」の要素を膨らませていく過程で、社会を支える電源の構成の推移を描いたのが図1である。電源構成の転換が比較的スムーズに進む理想的な姿を想定した。

図1が表している電源構成(縦軸)は発電設備の出力(kW)ではなく、発電する電力量(kWh)を意識している。電源構成の転換期には、発電能力はあったとしても、実際の発電量に制約がかかる。そのため、意図的に運営しない限り、電力供給量が減りこそすれ増えるとは考えにくい。

ただ、電源構成の転換が進めば、自然体でも電力供給が回復する可能性はある。図1では、電力需要全体が一定水準であり、かつ発電能力(kW)が維持されたとしても、電源構成の転換期においては電力供給量(kWh)を維持・管理することが困難な状況を基本型として表現してみた。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら