2020年12月から2021年1月にかけての市場高騰をきっかけに、現行の市場制度を見直す機運が高まっている。市場に潜む問題は複合的だが、今一度、根本から洗い出していく必要がありそうだ。今回は「インサイダー情報」を取り上げる。インサイダー取引に対する電力市場関係者の感度は鈍い。

2月25日の第56回制度設計専門会合。電力・ガス取引監視等委員会はこの場で、今冬の市場高騰に関連して、旧一般電気事業者9社とJERAを合わせた10社に対する公開ヒヤリングを実施した。

10社に対して確認が行われたのは、市場高騰期間における売り入札量減少・買い約定量増加の理由、自社需要想定の見積もりの合理性、燃料制約の実施時期や算定方法の妥当性などについてだ。

この場における10社の報告内容や監視委員会が整理したヒヤリング資料から、インサイダー情報に基づく市場取引行為の可能性が浮かんでくる。

今冬の市場高騰の最大の要因が燃料不足に起因する大手電力の出力抑制、つまり燃料制約にあったことが事後、明らかになっている。

支配的な地位にある事業者が燃料制約を意識した時点で、そのこと自体が取り扱いに細心の注意を払うべき情報だった。

当事者がルーズに扱った燃料制約情報

燃料制約による市場高騰は過去に経験済みであり、今回も市場取引に影響を与える可能性があることは明らかだった。

深刻な燃料不足に陥る見込みが生じた際には、市場取引を行う部門や担当者がその事実を知る前に、当局への報告や情報公開をするのがあるべき姿である。そうしなければ取引執行者やその管理責任者にはインサイダー取引に関わる可能性が生じる。

今冬の問題がこれほど後処理に禍根を残した要因として、燃料制約に関する情報の扱いに対して多くの関係者がルーズであったことが大きい。

先渡取引や先物取引の流動性がもっと高ければ、燃料制約情報が取引執行者を動かし、価格を直ちに持ち上げたおそれさえある。実際、東京商品取引所(TOCOM)では1日の値幅制限を超え、取引停止が生じた。インサイダー情報で価格が動いたのか、思惑から動いたのか調査が必要だ。

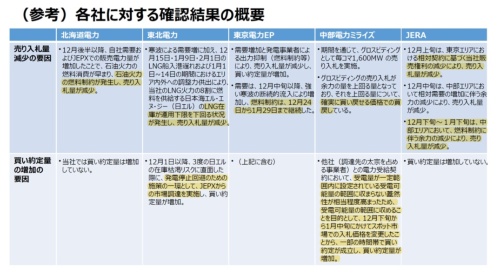

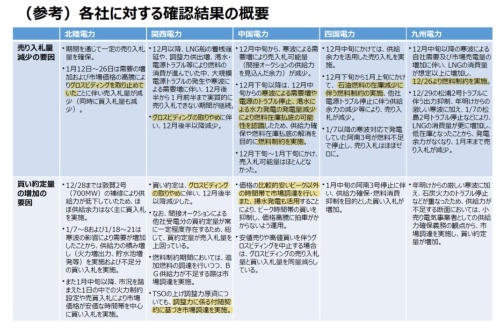

2月25日の会合の資料には、各社がバラバラに燃料制約の影響を判断し、独自に市場調達やグロスビディング(GB)の停止に走った様子が報告されている(図1、図2)。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら