2020年12月から2021年1月にかけての市場高騰をきっかけに、現行の市場制度を見直す機運が高まっている。市場に潜む問題は複合的だが、今一度、根本から洗い出していく必要がありそうだ。前回の「市場監視」の問題に続いて(「市場高騰で問う、『事後監視』だけでは市場は守れない」)、今回は「グロスビディング」の影響を考える。高騰相場を長引かせた要因の1つだった可能性がある。

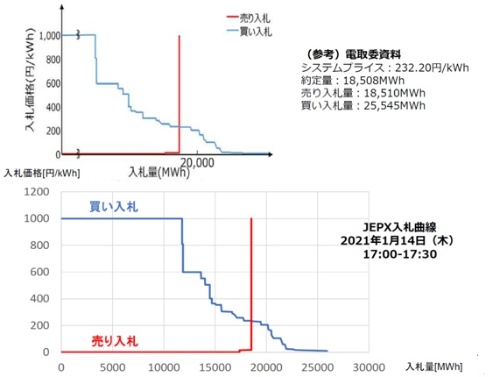

2月3日に開催された「第4回 再生可能エネルギー等に関する規制等の総点検タスクフォース」で、市場高騰時の実際に近い需給曲線の推計がタスクフォースから提示された。

電力・ガス取引監視等委員会が市場高騰を機に公表を始めた需給曲線イメージと異なり、入札価格と入札量の関係が読み取れるのが大きな特徴だ(図1)。監視委員会が公表した需給曲線イメージをもとに、約定量などの既知情報と整合するように解析ツールを使って数値化したものだという。

大量の高値買い戻しの影響

タスクフォースの推計は入札上限である999円/kWhの買い札が買い入札量全体の半分程度を占めていたことを示している。誰が999円/kWhの買い札を入れたのかまで特定するのは難しいものの、市場取引のかなりの部分を大手電力のグロスビディングが占めている現状に照らせば、その多くは大手電力による買い戻しだとの推定は可能だろう(「『高騰の原因は市場設計の不備』 規制改革相チームが卸電力市場改革を提言」参照)。

その大手電力のグロスビディングを通じた高値買い戻しが、価格が高止まりする土壌を作っていた可能性がある。

グロスビディングは、2017年4月から大手電力の自社供給(社内取引)分の一部について、卸電力取引所を介して売買する手法として始まった。当時、グロスビディングは価格形成に中立な取り組みとして導入された。

グロスビディング導入議論において監視委員会は、「旧一般電気事業者が自社需要に充てる電源が入札対象となることから、売買両面において約定価格帯付近の入札が増加することとなる」(第28回制度設計専門会合資料4 7ページ)という見解を示していた。市場の流動性向上と同時に市場の価格変動を抑制するものとみられていた。そして、導入当初から高値買い戻しが許されてきた経緯がある。

これに対して当研究会はかつて(2018年7月)、グロスビディングが市場価格形成に影響しないとする考え方に疑問を投げかけた(「相場操縦に通じかねないグロスビディングへの懸念」)。

というのは、市場のおける均衡価格(需要量と供給量が一致したときの価格)は事前に分かるものではないため、本来の均衡価格から乖離して大量の売買指値を行えば、仮に売り指値と買い指値の2つが同水準であったとしても、本来的な均衡価格を動かすことになりかねない。しかも、自社の供給力が不足していると大手電力が考えれば、大手電力の意思で成り行き買いの高値入札が許される仕組みである。つまり、相場操縦が可能な仕組みだと警鐘を鳴らした。

この先は日経エネルギーNextの会員登録が必要です。日経クロステック登録会員もログインしてお読みいただけます。

日経エネルギーNext会員(無料)または日経クロステック登録会員(無料)は、日経エネルギーNextの記事をお読みいただけます。日経エネルギーNextに関するFAQはこちら