今回はいくつかの取引を例にして、それらがどのように記録されて、最終的に貸借対照表や損益計算書が作られていくのかを具体的に見ていきましょう。

もしゼロから会社を立ち上げるとした場合、最初に何が必要になるでしょうか。そう、「お金」ですね。お金は起業した本人が出すこともあれば、事業プランに共感して応援してくれる投資家が出してくれることもあります。この最初に準備する元手となるお金のことを「資本金」と言います。資本金は銀行から借りたお金と違って、返済する必要がありません。

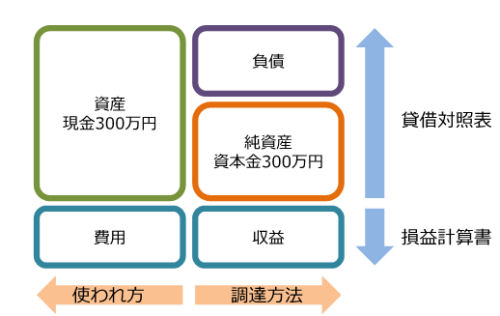

もし、投資家の方が300万円を出資してくれた場合、試算表がどのように変化するのか見てみましょう。

試算表は、「収益」「費用」「資産」「負債」「純資産」という計5つの要素で構成されていましたね。それぞれの要素は、取引の記録を入れるボックスだとイメージしてみて下さい。

最初は何も取引がないので、5つのボックスはすべて空っぽの状態です。ここに、投資家が出資してくれた300万円が入ります。どのように入るのかというと、純資産のボックスに資本金300万円、資産のボックスに現金300万円と入ります。そう、左右の金額が一致するように必ず2ヵ所に記録していくという複式簿記のルールに従ったのです。これで左右の金額は一緒になります(図1)。

ここで、なぜ純資産のボックスに資本金300万円が入ったのかというと、純資産は調達したお金のうち、誰にも返す必要のない会社の持ち分が入る場所だからです。資産のボックスには「会社が持っているお金そのもの、あるいはお金に変えることができる権利」が入ります。資本金というお金が入ってきたのですから、もう1ヵ所は資産になったのですね。この「権利」というキーワードはとても重要ですので、しっかりとおさえておいて下さい。

今度は、なんとも運が良いことに銀行からお金が借りられた場合を見てみましょう。頑張って事業プランと事業にかける熱意を伝えたところ、なんと200万円も銀行から借りることができました。さて、この200万円は、試算表のどのボックスに入るのでしょうか。

正解は、負債のボックスに借入金200万円、資産のボックスに現金200万円が入ります。ルール通り2ヵ所に記録していますね。でも、先ほどの投資家から出資をしてもらった取引は資産と純資産の組み合わせでしたが、この金融機関からお金を借りた取引では資産と負債の組み合わせになりました。

なぜ、投資家からのお金は純資産で、銀行から借りたお金は負債になるのでしょうか。その理由は、銀行から借りたお金は返さなければならないからです。そう、負債のボックスには「会社が外部に対して負っているお金に換算できる義務」が入るのです。この「義務」というキーワードは先ほどの「権利」と同様にとても重要ですので、あわせて覚えておいて下さい。