日系部品メーカーが次の成長市場を見据えた「ポスト中国戦略」に舵を切り始めた。注目が集まるのがインド、インドネシア、タイ、ブラジル、メキシコの5カ国。生産台数は合計で2019年に2000万台が見込まれる。ただ経営資源の限られる部品メーカーが全ての国に進出するのは難しい。各社は工場改革や提携戦略でヒト・モノ・カネを抑えた進出に知恵を絞る。(清水直茂)

Part1:限られた経営資源で挑戦

中国の次はメキシコとインドネシア

コピー工場で5カ国に進出

完成車メーカーが車両生産の重点を新興国に移す中、部品メーカーはその対応に追われてきた。この10年、部品メーカーが最優先で取り組んできたのが中国進出。それがようやく一段落した。各社は今、その次を見据えた「ポスト中国戦略」に挑む。ただ、その対象となる国や地域は多い。経営資源が限られる中、各社はヒト・モノ・カネを抑える工夫を凝らす。

4年間で5カ国に工場を設立するのに、設計に関わる担当者の数はわずか1人――。

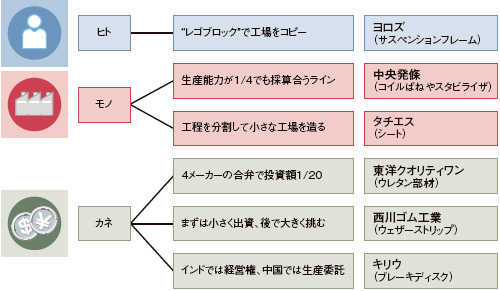

ほとんどマジックのように見える体制とスピード感で新興国に攻め入るのがサスペンション部品メーカーのヨロズだ(図1)。同社は2010年4月に中国で2拠点目の工場を造ると発表し、2011年10月に稼働させた。そして同年12月にインドに進出。2013年内にはインドネシア、2014年までにタイとメキシコに新しい工場を造る計画だ。これら全ての工場のレイアウトから導入する設備までを、1人の担当者が設計する。

この大胆な戦略を実行に移せるのには、もちろん仕掛けがある。これら5カ国の工場全てで、ヨロズは工場の面積から通路の長さ、設備の配置、工具、果ては消火器を置く位置まで共通にしているのだ。生産能力が同じならば、「中国工場の図面をコピーすれば、そのままインドネシア工場の図面になる」(ヨロズ社長の佐藤和己氏)ほどに徹底する。工場設計の担当者は現地の建築に関する法律に合わせる部分などを微調整するだけ。だから1人で済む。

その利点は工場を造るのに関わる人の数を減らせるだけではない。“コピー”なので検討項目が大幅に減り、稼働までの期間を短くできる。インドネシア工場の設立を計画してから土地を取得、稼働させるまでの期間は1年半を見込む。これは「コピー工場」を導入する前の約半分だ。このため4年間で5カ国に進出するという離れ業のような計画を立てられた。

ヨロズは売上高が約1000億円の部品メーカーである。最近、同社のような中堅どころの部品メーカーが中国の次を見据えた「ポスト中国戦略」を加速させている。

これまでのように中国1カ国を主な対象にすればよかった「新興国戦略」とは異なり、進出の対象となる国の数が一気に増える。そこで経営資源の限られる中堅部品メーカーはあの手この手で工夫する。ヨロズの場合は経営資源の中核といえる人材を1人まで抑えられるほどに知恵を絞った。その結果が「コピー工場」というわけだ。

Part2:候補国のリスクを見極める

メキシコは新興国への輸出拠点

日系の市場が伸びるインドネシア

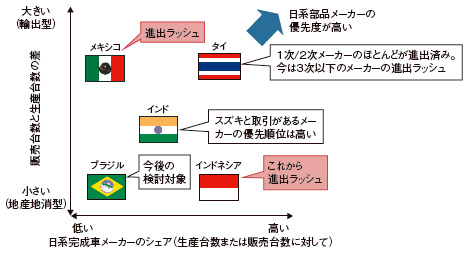

ポスト中国の進出先として最も注目されるメキシコとインドネシア。このうちメキシコの特徴は自由貿易協定を結ぶ国や地域の多さ。新興国最大の輸出国である。ブラジルとの間で輸出制限の問題が生じているが、その影響は限定的だろう。一方のインドネシアは日系メーカーのシェアが極めて高い上、これからモータリゼーションが始まるのが魅力。ただ政治的なリスクがまだ残る。

日系部品メーカーの多くがポスト中国の有力候補と位置付けているインド、インドネシア、タイ、ブラジル、メキシコの5カ国。BRICsやVISTAの一角を占めるロシアやベトナムは「その後」と見るメーカーが多い。

部品メーカーにとっての5カ国の位置付けは各社の取引先の違いによっても異なるが、おおむね、輸出型か地産地消型か、日系完成車メーカーのシェアが高いか低いか、の二つの軸で分類できる(図2)。輸出型で日系メーカーのシェアが高い国が部品メーカーにとっては進出しやすい国と言えよう。輸出型の国に進出すると、少ない拠点数でほかの国の需要に対応しやすい。また、日系部品メーカーの取引先のほとんどは日系完成車メーカーなので、そのシェアが高ければ取引量が多く見込める。

この観点で部品メーカーにとって最も重要性が高い国がタイ。ただし既に中堅どころの1次/2次部品メーカーのほとんどが進出を終えている。現在は3次/4次/5次の小規模な部品メーカーが多く進出し始めた段階だ。次いで最近注目が集まっているメキシコ、さらにインドネシアが続く。この2カ国については後で詳しく見ていく。この2カ国に近い位置付けのインドは、スズキと取引がある部品メーカーにとっては優先度が高い。同社はインドで5割近くのシェアを占めるからだ。

Part3:6メーカーの工夫と決断

短縮や分割で工場を小さく

合弁、生産委託を活用し投資抑える

ポスト中国戦略にいち早く取り組む中堅部品メーカーに共通するのは、運びにくい部品や安い部品を手掛けていることである。サスペンションのフレームやコイルばね、シート、ウレタン部材、ゴム部品、ブレーキディスク―。車両の生産台数が大きな国に進出することが、生き残りの最善策だ。各社はリスクを抑えつつ、少ない経営資源を有効に活用して現地生産に挑む。

中堅部品メーカーのポスト中国に向けた取り組みの事例をヒト・モノ・カネという視点で分けると、ヒトについてはPart1で紹介したコピー工場を造るヨロズがある(図3)。モノでは「小さな工場」造りに各社が挑む。コイルばねやスタビライザを手掛ける中央発條。これまでの生産ラインは、最低でも年間20万台規模の生産量がないと採算がとれなかったが、新興国での展開をにらみ、その1/4の5万台規模で採算が合う「コンパクトライン」を開発した。

中央発條はトヨタ自動車が24.5%を出資するメーカーだが、最近、トヨタ系の部品メーカー各社が同様の「小さな工場」造りに挑んでいる。軸受の大豊工業、ホイールの中央精機、マフラーのフタバ産業などに加えて、トヨタ自身が“部品メーカー”としてエンジン工場の採算ラインを従来の半分にすることに取り組む。中央発條はその先駆けと言える。 こうしたトヨタ系の取り組みに対して、生産ラインの一部を取り出して「小さな工場」を造ろうとするのがシートメーカーのタチエスだ。インドネシアに組立ラインだけの工場を造り、必要な部品はタイで造って輸出する。

そしてカネを減らす、つまり投資額を抑えるための取り組みとして各社が実行するのが他社との提携。多くは合弁会社を設立し、工場への投資を他社と分担する。それを上手く活用した部品メーカーが、シート向けのウレタン製品などを手掛ける東洋クオリティワンである。同社はメキシコの現地ウレタン部品メーカーを含む4社と合弁会社を設立し、独立資本で進出するのに比べて投資額を1/20まで抑えた。

合弁事業の仕組みを使い、「小さく生んで大きく育てる」ことをメキシコで実現しつつあるのが西川ゴム工業である。同社は10年前に少額の出資でメキシコに進出した。この間に現地の事情を学び、メキシコに注目が集まったところでいち早く出資比率の8割を握る形で新しい工場を造ると発表した。