自動車販売が低迷する中でも研究開発で手を抜くことは許されない。クルマは電動化に向かって大きく変わりつつある。さらに新興国を含めて小型車への流れが加速している。ハイブリッド車や電気自動車という次世代のクルマに向けて、部品メーカーの研究開発は大きく舵を切り始めた。

Part 1:回復後に売れるクルマの姿

世界的に小型車が主流に 電動化と低価格化の波に乗れ

自動車販売台数の大きな落ち込みは部品メーカーの経営にも大きな影響を与えている。しかし、2012 年ごろには2007 年レベルに世界市場が回復するとの見方が大勢を占める。問題はトンネルを抜けた後に売れるクルマの姿が大きく変わりそうなことだ。先進国ではハイブリッド車を中心とした電動化が進み、機構部品を電機・電子部品が置き換えていく。成長率で存在感を増す新興国では小型車が増え、いっそうの低価格化が求められる。

2009年6月に出そろった完成車メーカーの2008年度決算。いずれも大きく売り上げを落とし、トヨタ自動車をはじめ、日産自動車、マツダなど7社が赤字となった。リーマンショックに端を発する世界同時不況は、自動車産業全体に大きく影響を及ぼし、部品メーカーの売り上げも大幅に減った。

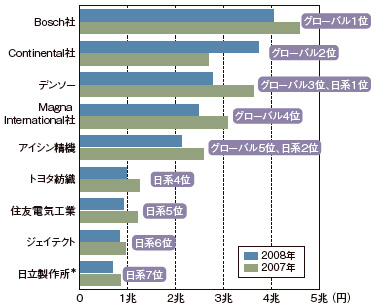

例えば、グローバルで世界1位の売上高を誇るドイツBosch社の場合、2008年の売上高は2007年に比べて12%程度落ち込んだ。これは軽い方、日系メーカーでは売上高1位のデンソーが23%、2位のアイシン精機が18%と、多くのメーカーが2割程度の落ち込みを示す(図)。

当然利益も出ていない。日本自動車部品工業会(JAPIA)が6月に発表した経営動向調査では、会員の上場企業82社の営業利益率はかろうじて0.6%となったものの、特別損失などを処理した後の最終利益の合計値では4381億円の赤字である。同工業会会長(曙ブレーキ工業社長)の信元久隆氏によれば、「JAPIA 40年の歴史の中で、世界同時不況に遭遇したのは初めて」という。

*日立製作所は2009年7月に自動車事業を日立オートモティブシステムズに分社化した。

Part 2:日系メーカーの研究開発

デンソー:空調含めたエネルギ管理で環境性能高める

米GM社、同Chrysler社の連邦破産法11条申請の影響はあるのか。

2007年のピークでビッグ3向けの売り上げは3000億円ほどあった。それが年々減少し、昨年は2000億円程度、今年はもっと減るだろう。Chrysler社は破産法申請時に生産を停止したこともあり、空調機器やボディ関連の部品を中心に影響は大きい。

技術開発の面では新車開発プログラムが見直されており、高級車における車内通信技術などで開発が取りやめになるケースもある。ただし、売り掛け債権の回収においては米国政府の債権保証プログラムに申請していることに加え、現地の営業部門の努力により問題ない。

アイシン精機:駆動系の効率化や材料開発に力を結集

米国市場の減速の影響は。

グローバルで見ると米国市場の影響は大きい。あくまでも希望であるが、2009年度中にSAARで1200万台程度に回復してくれることを願っている。

トヨタ紡織:低燃費車への貢献を内装材トータルで

米国で合弁工場を再編している。

米国では2008年のリーマンショックが起こる前から米Johnson Controls社や同Lear社との合弁工場を子会社化するなど効率化のための再編を検討しており、実際にショック後には実施した。生産量減少への対応では、生産の集約も行っている。メキシコや中国でもGM社向けに供給しているが、生産を継続する予定の車種であることや米国本土でないため大きな影響はない。

当社のシート生産台数は2008年度の546万台が2009年度は460万台になる見込み。2007年レベルに戻る見通しはついていない。また、台数が元に戻ってもその構成は大きく異なるはずで、小型車へのシフトが加速している。

住友電気工業:材料技術の進化でハーネスを核にシステム化

2008年の研究開発成果は。

一つはホンダの新型「インサイト」のモータとインバータ間をつなぐ高圧用の床下ハーネスだ。アルミニウム合金製パイプの中にハーネスを入れたもので、石はねなどに対する保護と電磁シールドの2役をパイプに持たせた。従来、別々に必要だった樹脂製の保護用カバーと銅の編組(編んだ構造)シールドを統合し、小型軽量化できた。

設計変更も簡単になった。従来の別体構造では量産前に設計変更があると、カバーを成形するための金型を何個も作り直さなければならない。一方、今回はハーネスをまっすぐなアルミパイプに入れて、ベンディングマシンで曲げるだけ。金型が不要で、設計変更にすぐ対応できる。

もう一つはトヨタ自動車の新型「プリウス」の発電機に採用されたバスリング。プリウスでは発電機に、独立したコイルをバスリングと呼ぶ端子台で結線する集中巻きと呼ぶ構造を採用した。この構造は自動化に有利だが、コイルとバスリングの端子の位置精度を高める必要がある。当社は金型の工夫などで端子の位置精度を向上させ、コイルとの接合の自動化に成功、プリウスの原価低減に貢献した。

ジェイテクト:電動化で増える部品を取り込む

電動化が進むと機構部品が減る。

当社の主力は電動パワーステアリング(EPS)と転がり軸受だが、EPSは影響ない。エンジンは滑り軸受が多く、HEVの時代はそれほど減らない。変速機ではトヨタ自動車「プリウス」のようにモータを一体化したハイブリッドシステムだと減る。自動変速機には、遊星歯車が通常3個、ブレーキ・クラッチといった摩擦要素が5、6個あり、合計で軸受が20個弱ある。これがプリウスのようなハイブリッドシステムでは1/3になるだろう。ただ、サイズが変わるので価格は半減と見ている。

日立オートモティブシステムズ:2次電池が生命線、新組織で開発早める

2010年にGM社のHEVにLiイオン2次電池を10万台分供給する。

連邦破産法を申請したことによるHEVへの影響や、今後「Volt」を含めてGM社がどのように製品開発を進めていくのかはまだ把握できていない。

Part 3:海外メーカーの研究開発

ボッシュ:内燃機関は20年続くも電動化に備える

自動車産業の回復については。

商用車が相変わらず伸び悩んでいるものの、世界的には底打ちしたと見る。米国では政府による新車購入インセンティブで伸びる可能性があり、いくつかの完成車メーカーは生産を強化しつつある。しかし、予想は難しく、完全に回復基調にあるとは言えない。

Continental社:ぶつからないクルマを目指す

この1年の研究開発成果は。

“フォースフィードバック”と呼ぶ、操作者に伝える反力を変えられるアクセルペダルを開発し、ACC(アダプティブ・クルーズ・コントロールシステム)と組み合わせ、減速時に自動的にペダルを戻す機能を実用化した。この次世代版はペダルの踏みすぎを防ぐことで環境性能も向上できる。今後完成車メーカーから搭載車が出るだろう。

ドイツVolkswagen社の6代目「ゴルフ」で実用化したCISS(Crush ImpactSound Sensing)と呼ぶ音響センサも新しい。衝突時の音の波長から衝突をより正確に検出して、どのエアバッグを作動させればよいかや、その展開力を高精度に制御する。特に前面衝突では衝突によって変形する部分が大きく、エアバッグ展開まで時間的余裕があるためこのセンサが有効だ。

Magna International社:HEV/EVに注力、軽量化でコストも下げる

米国市場の回復をどう見る。

いくつか改善する兆しが見えている。年率換算の販売台数が徐々に増え、在庫レベルも下がった。しかし、消費者の仕事が安定し、消費者への意識が変わらないと難しいだろう。個人的には2年後の2011年くらいと見ている。