お金の流れは血の流れ

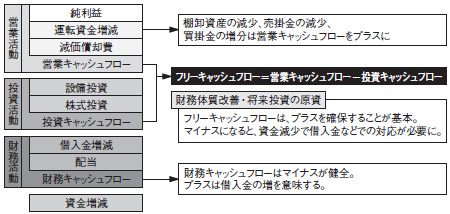

前述したお金の生み方や流れは、いずれも企業本来の事業活動である。これを営業キャッシュフローと呼ぶ。これに対し、設備や株式などへの投資で出ていくお金を投資キャッシュフローという。

営業キャッシュフローから投資キャッシュフローを差し引いた額をフリーキャッシュフローといい、借入金の返済や配当、将来の投資の原資となる。これがマイナスになるということは、資金が減るということだ。従って、借入金などで資金を調達することになる。これを財務キャッシュフローと呼ぶ。財務キャッシュフローがプラスということは、借入金などによる資金調達を行ったことを意味している。従って、基本的に財務キャッシュフローは、借入金の返済などにお金を使ってマイナスであることが健全ということになる。

こうした経営活動におけるお金の流れをまとめたのがキャッシュフロー計算書である(図2-2)。経営の原点は、まさにこのキャッシュフローにある。

ここで注意しなければならないのは、たとえ黒字でも支払いができない状態(手形や小切手の不渡りを出すなど)になれば、銀行取引停止処分になって倒産するということだ。いわゆる「勘定合って銭足らず」で、手元に現金がないと資金繰りは回らず、企業が死に至る。まさに現金の有無が企業の命運を握るのである。お金は、ちょうど血液と同じ。血液の流れ(お金の流れ)が止まれば死ぬのは、会社も人も同じなのである。

もともと商売の最大の関心事は「手元のお金がどれだけ増えたか」のはず。このことは商売人に限らず、各家庭でいくら預貯金があるか、いくらローンが残っているかが大きな関心事であることと同じだろう。ところが、自分の財布にお金がいくら入っているかは知っていても、会社のお金となると全く把握していない海外拠点の技術系経営者が多い。