東芝は他社がテレビ事業の収益悪化に悩む中,2008年以降,テレビ事業の黒字化に成功している。国内市場では「3位以下と僅差ながら,2009年8月にはシェア2位になった」(BCNの道越氏)。北米市場でも10%弱のシェアを持ち,2位グループの一角として健闘している。

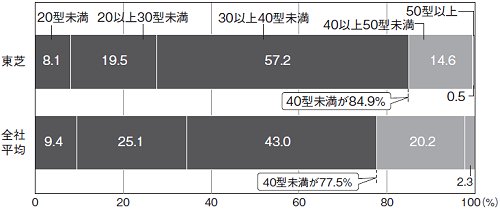

東芝自身は好調の理由として,「福山雅治氏を起用したイメージ戦略」「デザインの良さ」「録画機能や画質の良さへの評価」(同社 デジタルメディアネットワーク社 社長の大角正明氏)といった要因を挙げる。一方,専門家は価格競争に耐え得る水平分業型の生産体制をつくり上げたことが,大きな要因とみる。例えば,国内市場における東芝は,40型未満の比率が,他社よりかなり高い(図3)。これは「普及価格帯での価格競争で勝っている証拠。特に,売れ筋の32型と37型で強い」(BCNの道越氏)という。

図3 普及価格帯での競争力を武器に躍進した東芝

2008年8月から2009年8月までの国内出荷分で画面サイズ別の台数比率で比較すると,東芝はテレビ・メーカー全社の平均に比べて40型未満の比率が7ポイント以上高い。普及価格帯での競争力が同社の躍進を支えている。データはBCN調べ。

モルガンスタンレー証券 調査統括本部 株式調査部 エグゼクティブディレクターの小野雅弘氏は,技術の平準化により,「テレビ・メーカーにとって,パネル技術を抱えるメリットが薄まっている」と指摘する。早くにパネル事業から手を引き,他社からパネルを調達して製造する水平分業型の体制に移行してコスト競争力を高めた点が,東芝の好調を支えていると考えられる。録画機能など,映像性能以外の価値の掘り起こしに熱心なのも,水平分業型故だろう。

水平分業型のテレビ・メーカーというと,台湾EMSの製造力を駆使した低価格戦略で,瞬く間に北米市場で頭角を現した米VIZIO, Inc.がすぐに思い浮かぶ。東芝はVIZIO型の成功モデルの取り入れに成功しつつあると言えるかもしれない。