富士フイルムホールディングスは2014年11月11日、2017年3月期を最終年度とする3カ年の中期経営計画を発表した(発表資料:PDF)。同社はその中で、M&Aに5000億円を振り向けるのと同時に、自己株式取得と配当によって2000億円強を株主還元に充てるという方針を打ち出した。それによって、2014年3月期に4.2%だったROE(return on equity:株主資本利益率)を2017年3月期に7%、2019年3月期には8%にすることを目指すという。

投資と株主還元の両方を同時に積極化するという富士フイルムの方針は、あまり一般的ではない。投資とは新たな富の創出のために株主からの調達資金を「使う」ことであり、株主への還元は資金をその提供者である株主に「返す」ことだ。相反する2つの行動に資金を分散させてしまったら、資金を使う効果が薄れてしまう。従って、投資を積極化する局面においては、株主還元はむしろ抑制されることが多い。

それでも両者を同時に積極化することに合理性はあるのか。今回はそれについて考えてみたい。

ROEを高める打ち手としては合理性がある

結論から言えば、富士フイルムが打ち出した方針には合理性がある。それは、同社がROEを重要な財務指標として掲げていることと密接な関係がある。ROEを高める打ち手であれば、ROEを重視している同社にとって合理性があると言えるからだ。では、ROEを高めるにはどうしたらいいのだろうか。

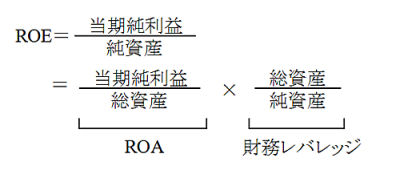

ROEは株主にとっての収益性を測る指標である。具体的には、株主に対する還元原資である当期純利益を株主の投下資本である純資産で割って計算する。それを以下のように分解してみよう。

分解した式の第1項をROA※1、第2項を財務レバレッジという。この式を後ろから読めば、「株主の投下した資本(=純資産)が債権者の助けを借りて利益を生み出す仕組み(=総資産)になり、その仕組みが当期純利益を生み出す」と読むことができる(図1)。

ROEを高める上でまず重要なのは、第1項のROAだ。ROAは仕組み(=総資産)がどれだけの利益を生み出しているかを表す。このROAを高めるために必要なことは、新たな利益の源泉となるような意味のある投資を行い、それによってより多くの利益を生み出すことだ。富士フイルムにおけるその具体策が、医療関係などの成長分野に対する積極的なM&Aということになる。

一方、第2項の財務レバレッジは、株主が投下した純資産に対して“利益を生み出す仕組み”全体である総資産がどれだけ大きくなっているかを表す。図1からも分かるように、負債比率(=負債÷純資産)が大きいほど、財務レバレッジは大きくなる。