2011年3月11日に起きた東日本大震災は、日本の電力政策に大きな変更を迫っている。その柱は、自然エネルギーの比率を増やすという供給サイドの構造改革だが、一方で見逃せないのは需要サイドの見直しも並行して進んでいることである。

需要サイドに視点を置く電力抑制に対するニーズは、震災前から存在した。温暖化ガスの排出抑制などで、省エネを求められていたからである。しかし今回の震災によって、そうしたニーズがさらに強まった。電力不足という身近なリスクにより、電力の使い方に対する企業や消費者の認識が大きく変わり、節電に対する意識がより一層高まっている。

こうした変化は、日本だけで起こっているのではない。むしろ、需要サイドにおける電力抑制では、世界が先行する形で取り組んでいた。海外では発電・送電系統の脆弱性からたびたび大停電が起きるなど、既に電力に対するリスクを身近に感じていたからである。このため、住宅やオフィスの電力効率を上げる「スマートハウス/ビル」に対する注目度は高く、各国企業の関連市場への参入が後を絶たない状況にある。

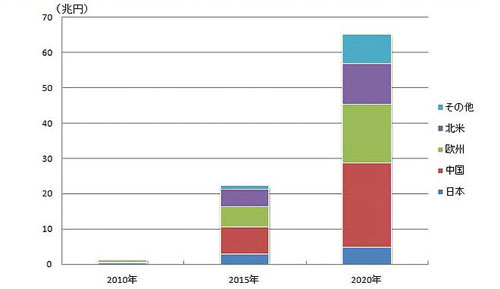

一連の動きを探るため、日経BPクリーンテック研究所は、震災後にスマートハウス/ビルの世界市場と今後の展開について調べた。その結果、2010年に1兆円程度だった世界市場規模は、2015年に約22兆円、2020年には65兆円と急成長するという姿が見えてきた(図1、日経BPクリーンテック研究所発行の『世界スマートハウス・ビル企業年鑑』に地域別、項目別の内訳や算出根拠を詳述)。

国・地域別に見ると、最大の市場は中国になる。2020年の規模は、世界全体の3分の1以上を占める約24兆円になる見通し。中国は、水不足が深刻で環境に対する意識が高い。また、住宅の付加価値を高めるものには投資する傾向が強く、スマートハウス需要が最も早く立ち上がる可能性がある。一方、日本市場は、震災の影響で節電意識が高まったものの、2020年になっても5兆円と、中国市場の4分の1にも満たない。

ビル向け蓄電池が普及

世界のスマートハウス/ビル市場を項目別に見ると、ビル向け蓄電池の比率が高い。蓄電池を装備したビルは電力の安定供給が可能なので、フロアなどの借り手にとっては魅力として映る。このため、ほかに先行して蓄電池の設置が進んでいる。

また、オフィス街などでは、近隣のビルに対して蓄電池サービスを提供するなど、ビル間の電力融通が広まる可能性がある。日本では震災後に家庭用蓄電池の商品化が相次いだが、一過性の需要で終わる可能性が高い。世界全体では家庭用蓄電池は高価すぎて、すぐに市場が立ち上がるわけではないだろう。ビル用蓄電池や次世代自動車向けで2次電池需要が増加し、量産効果で電池コストが下がった後で家庭に浸透する見通しだ。