2009年のテレビ市場を振り返ると,当初は憂慮されたものの,景気低迷をよく乗り越えたといえる。下期にテレビ需要が盛り上がるなど,再び成長軌道に入った。こうしたテレビ市場の回復は,2009年を危機と捉えたメーカーの戦略が有効に機能したものと評価される。また,厳しい市況の中で,各社は新たな希望を見いだした。

これらを踏まえ,われわれは2009年の世界テレビ市場をレビューし,2010年以降にはどういったチャンスがあるかを分析,今後の市場を展望してみた。「世界のテレビ市場展望」と題して,3回にわたって連載する。

2009年の世界テレビ市場の動向

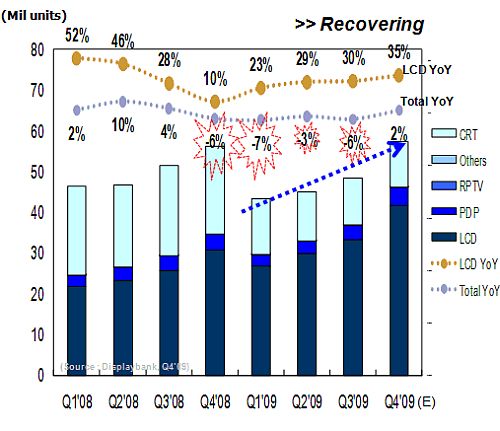

【1】表示素子別の需要

2009年第1四半期,テレビ全体の出荷台数は前年同期比でマイナスとなった。これは,CRTテレビの減少を液晶テレビの増加が下回ったためだ。しかし,マイナス幅が減少したのは,肯定的な兆候である。

実際に,2009年の液晶テレビ出荷台数の伸び率は前年同期比で上期の20%から下期は30%に上昇した。こうした成長により,2010年は楽観的な市場展望になっている。

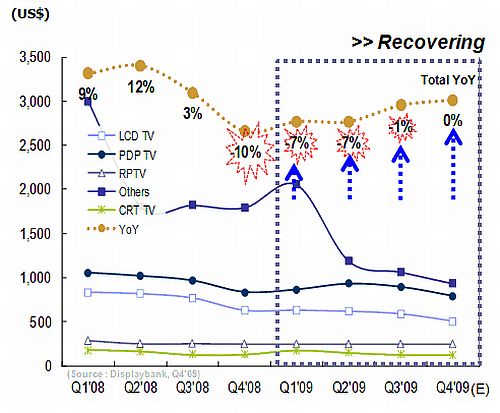

【2】平均価格

各表示素子の平均価格は前年同期比で下落傾向にあったが,下期には安定化が進んだ。ハイエンドのLED バックライト搭載液晶テレビ,大型化,新興市場でのFPDテレビへの移行,などが価格安定化に寄与した。しかし,現在の平均価格で今後もテレビ市場を拡大していくのは難しく,業界では「新たな価格設定が必要」という雰囲気が広がっている。

【3】各地域の液晶テレビ需要

各地域の液晶テレビの需要推移を見ると,これまでは北米(NA)と西欧(WE)が需要を牽引してきたが,現在は中国が急激に台頭してきている。他の地域は,季節的要因で増減しているが,中国は増加の一途をたどっている。

2009年の中国の液晶テレビ市場は2480万台に達すると見られる。世界で中国が占める比率も2008年の10%台から2009年は20%台に拡大するのは確実だ。

こうした成長の背景には,中国政府の強力な市場活性化策がある。景気低迷で輸出が急減,内需で新たな突破口を見出すために推進された「家電下郷」などである。こうした政策により農村地域でも販売が伸びるなど,中国は世界経済危機の中でも成長を続けた。