1.ナフサなどの免税措置がなくなる

これは大きな問題です。プラスチックの原料となるナフサなどへの石油石炭税の課税は、諸外国では例がありません。本来は、税法で課税をなくすべきですが、なんと2年に1回、租税特別措置を行わなければならなくなっているのです。歴史的に言えば、1978年以降、2年ごとに今まで14回も特別措置を繰り返してきました。

具体的な金額でいうと、免税・還付措置併せて年間約1100億円の負担増(平成18年度)となります。同時期の石油化学企業の経常利益でみれば、約4割に相当するのです。もしこの税制がなくなれば、石油化学業界は利益が半分近くになる計算です。そこまで単純ではないでしょうが、石油化学業界の株価が大きく下落することは避けられないでしょう。

同じ制度で定められている「農林漁業用A重油(漁船燃料、ビニールハウスの加湿用燃料)」の減税措置もやはりなくなります。これに伴い重油価格が上昇すれば、中小零細農林漁業者の経営を圧迫することは間違いありません。減税額は平成18年度で40億円に上ります。

2.金融マーケットにも深刻な影響

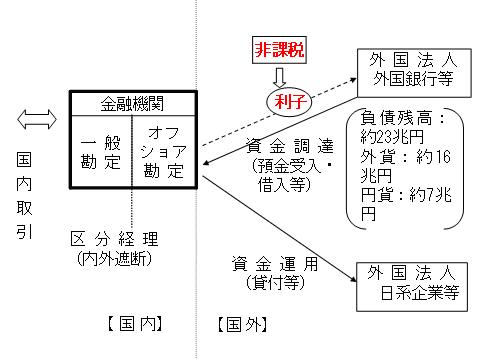

これは新聞などでも書かれていますが、「東京オフショア市場」の「外-外」取引への非課税措置がなくなってしまいます。日本の金融機関が「国外から調達した資金を国外で運用する取引に係る預金などの利子への非課税措置」が、租税特別措置法の不成立によって失効してしまうためです。

この課税が復活した場合、先進国で唯一のオフショア課税となり、東京オフショア市場の規模である約23兆円(負債残高:平成19年9月末)がシンガポール市場などの他の市場に移動することが懸念されます。金融関係者の話によれば、当面は金融システムに大きな影響は出ないが、日本の金融政策への不信が生じ、それは傷としてかなり後まで残るのではとのことでした。