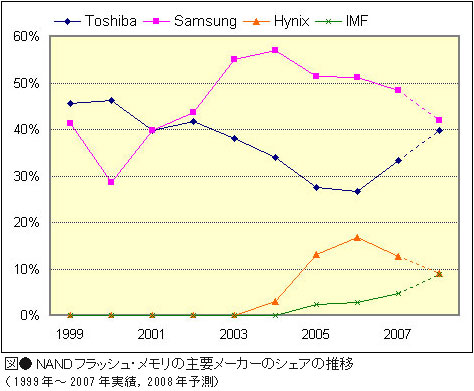

2008年,東芝は四日市の第4工場の増強でNANDフラッシュ・メモリの生産量を大幅に増やす計画だ。その結果,NANDフラッシュのメーカー・シェアは,トップの韓国Samsung Electronics Co., Ltd.に東芝グループが肉薄する(図)。Samsung社も投資規模では東芝に劣らないが,DRAMとNANDフラッシュの両方で生産量を増やすため,NANDフラッシュに注力している東芝グループの追随を許すことになる。

東芝グループは,2000年までトップだったが,Samsung社の大規模な投資により,2位に陥落した。一時は20ポイント以上の差があったが,2007年からようやく挽回し始めた。東芝の強気な姿勢は,微細化競争で一歩リードしていることが背景にある。43nmの量産で東芝が先んじたことで,コストをSamsung社よりも抑えることができる。このチャンスを逃すことなく,一気にシェアを奪い返す考えだ。

Samsung社は,東芝に迫られるものの,2008年はシェア42%で首位を維持する見通し。韓国Hynix Semiconductor, Inc.や米IM Flash Technologies, LLC.に比べて約4倍の生産量となる。NANDフラッシュは,東芝グループとSamsung社の2強時代に突入する。

Hynixは厳しい選択

2005年にシェアを上げて上位に迫ったHynix社は苦しい判断を迫られている。現在のメモリの価格推移を見ると,DRAMは2007年秋からの大暴落で各社とも利益の出ない状況だ。一方のNANDフラッシュは,価格下落が進んでいるものの,DRAMのような大暴落とまではなっていない。しかし,Hynix社はNANDフラッシュでの微細化競争で二強に大きく水をあけられている。一方,DRAMではまだコスト競争力がある。2007年始めには一時的にせよトップのSamsung社を歩留まりで上回ったこともある。Hynix社としては,どちらのメモリを増産すべきか判断が難しい。とりあえず韓国内の新しい工場への投資は止めているようだ。その結果,NANDフラッシュでのシェアは大きく落とすことになる。

iPodが2008年も台風の目に

投資だけではNANDフラッシュのシェア争いは量れない。NANDフラッシュの大きな用途である米Apple Inc.の「iPhone」シリーズの生産量が2008年6月から大幅に増える見通しだ。これは次世代機の生産がけん引する。また,同社の「iPod」シリーズも下期に向けて生産量が大幅に増える。HDD搭載機の生産を終了し,NANDフラッシュ・メモリ搭載機に絞るようなことでもあれば,NANDフラッシュ・メモリの需要は急激に増えることになる。

2008年後半だけ見れば,NANDフラッシュ需要全体の約15%を占めるiPhoneとiPodに供給するメーカーが,シェアを大きく増やすことになりそうだ。ただし,生産ピークを越えた後に,供給過剰に陥るという懸念は消えない。