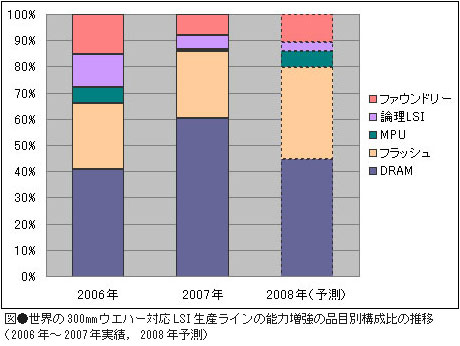

ここ数年,半導体の設備投資は,メモリに偏重している。例えば2007年を見ると,半導体全体の売上高に占めるMOSメモリ比率は20%強だが,投資額では約85%程度を占めた(図)。2007年は特にDRAMに偏ったが,2008年はDRAMメーカーの投資にブレーキがかかり,NANDフラッシュ・メモリの比率が増える見通しだ。NANDフラッシュ・メモリは韓国Samsung Electronics Co., Ltd.と東芝グループのシェアが高く,2008年の300mmウエハー対応ラインの能力増強をメーカー別に見ると,両社の構成比が合計で約43%に達する。2008年の投資は,メモリ偏重と一口に言っても,メモリ・メーカーやメモリの種類によって投資に大きな違いがあることが分かる。

Samsungは米国工場を増強

DRAMとNANDフラッシュ・メモリの両方でトップのSamsung社は,2008年も例年通りの大規模な投資を継続する。ウエハー処理能力の増強はNANDフラッシュ・メモリを生産する米国工場に集中し,韓国内では設計ルールの微細化のための投資を行う。その結果,NANDフラッシュ・メモリのウエハー処理能力の増加分のほうがDRAMより多くなる見通しだ。

東芝は四日市工場の能力増強を継続して行っている。米SanDisk Corp.と共同で建てた第4製造棟で2007年末から量産を開始し,2008年も投入量を順調に増やす計画だ。東芝グループも実は投資に慎重だが,他のメモリ・メーカーが投資にブレーキをかけてしまったために東芝グループが際立つ格好だ。

投資に強気な上位2社に比べると,他のNANDフラッシュ・メモリ・メーカーは消極的だ。韓国Hynix Semiconductor Inc.は,2007年に大幅に増強した中国工場の能力をさらに引き上げるが,これはDRAM向け。NANDフラッシュ・メモリの方は,2008年前半に韓国内の新工場で大幅に増産する予定だったが,計画が半年ほど遅れている。微細化で上位2社に引き離されていることで,新工場投資に慎重になっている。

米Micron Technology, Inc.と米Intel Corp.の合弁会社である米IM Flash Technologies, LLC.は,シンガポール工場を計画しているが,2008年末に生産を開始する予定で,2008年の出荷には寄与しない見込みだ(Tech-On!関連記事1)。むしろ,Micron Technology社は,ここ数年シェアを落としているDRAMでシェアを挽回するために,DRAM向けシンガポール工場の能力を引き上げる。

NANDフラッシュ・メモリは,上位2社が投資に積極的な一方で,他のメーカーがあまり積極ではない。2008年は上位2社のシェア争いが激しくなり,さらに寡占化が進みそうだ。そして,上位2社でも,Samsung社は投資の半分はDRAMに奪われるため,東芝グループのシェアが拡大することになる。

DRAMは微細化投資に注力

台湾メーカーは,DRAM価格の下落を受けて,投資に消極的だ。台湾Nanya Technology Corp.は,2007年後半に立ち上げた工場が能力を上げてきたところだったが,Micron Technology社と共同で設計開発すると方針転換したことで,装置選定から見直しが入ったようだ(Tech-On!関連記事2)。エルピーダメモリと台湾Powerchip Semiconductor Corp.の合弁会社Rexchip Electronics Corp.は,R1ファブの能力を予定通り上げてきているが,R2ファブの生産開始時期は検討中と慎重な姿勢を取っている(同3)。

DRAM向けで,Micron Technology社のシンガポール工場,Hynix Semiconductor社の中国工場,Rexchip Electronics社のR1ファブの3つの工場は能力が上昇するものの,その他の多くの工場は微細化投資に注力することになる。