2007年8月から2008年2月の半年で,パソコン向けのDRAM価格は半値以下に下がった。例えば,DDR2型1Gビット品の大口向け価格は約4.8米ドルから約2米ドルに下落。その結果,2007年第4四半期のDRAMメーカーの決算は各社とも赤字だった。特にドイツQimonda AGと台湾Powerchip Semiconductor Corp.の赤字はひどく,売上高より損失額のほうが大きかった。コストの半分以下で販売していたことになる。

それでもまだ2007年第4四半期は,平均価格をとれば3米ドル程度だった。2008年2月にDRAM価格は底を打ったが,第1四半期の平均価格は2米ドルを少し上回る程度だろう。メーカーがいかに努力してコストを下げても,2008年第1四半期も赤字になることはほぼ間違いない。第2四半期もDRAM需要が盛り上がる時期ではないので,チップ・サイズの縮小が進まないメーカーは赤字が続くだろう。

さすがにDRAMメーカーは供給量を絞り始めた。生産ラインの稼働率を落としたり,生産品目をDRAMからNANDフラッシュ・メモリへシフトしている。生産ラインの増強も極力抑え,チップ・サイズを縮小するための微細化投資に絞っている。

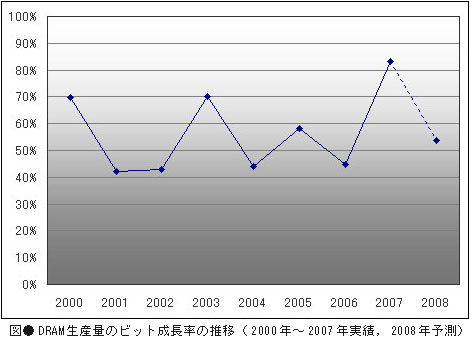

このようなDRAMメーカーの動きを反映して「日経マーケット・アクセス」は,2008年のDRAM生産量をビット換算で前年比54%増と予測した(図)。2007年の成長率に比べて29ポイント下がることになる。

家電でもギガ・ビット品を搭載

一方,DRAMの最大需要先であるパソコンの生産台数は,2008年第1四半期に季節要因とチップセット不足で落ち込んでいるものの,通年で見れば前年比で2ケタ成長する見通しだ。パソコンの最大市場である米国で,サブプライム・ローン(信用力の低い個人向け住宅融資)問題の影響が懸念されるが,今のところパソコン需要に大きな影響は出ていない。特にノート型は好調で,前年比で20%増以上は間違いないだろう。

パソコン以外の用途でもDRAM需要は拡大している。テレビやDVDレコーダでは,1Gビット品をいくつも搭載する機種が販売されている。さらに2Gビット品の要求もあるほどだ。デジタル・カメラもDRAM搭載量が増えている。一眼レフ型の高級機は,高速で連写するため1Gビット品を4個搭載している。そしてやはり2Gビット品の要求がある。携帯電話機も機能の向上に伴い,DRAM搭載比率が上がっている。

サブプライム問題で需要が冷えこんでいる米国市場が家電製品を中心に足を引っ張るものの,世界全体ではパソコンや携帯電話機など最終製品の需要が落ち込んでいるわけではない。2008年後半にはDRAM需要が回復し,供給不足になる可能性がでてきた。

中長期的にDRAM向け投資は縮小

中期的に見ると,DRAM需要は伸び悩むだろう。パソコンが32ビットOSである以上は,4Gバイトがメモリ搭載量の上限になる。64ビットOSになれば,メモリ容量の上限は引き上げられるものの,一般のユーザーが64ビットOSを必要とするとは思えない。パソコン1台当たりの搭載容量が,年率1.5倍で拡大すれば2010年には4Gバイトを超えることになる。従って,32ビットOSのままであれば,あと1~2年でパソコン向け需要は頭打ちになる。これを補うほど大きな需要が出て来なければ,DRAMは微細化だけで需要を満たすことになり,新ラインへの投資は必要なくなる。