本連載もいよいよ最終回です。今回は、複数部門・プロジェクトのマネジメントについて学びます。

エンジニアでも、現場から離れてマネジメントをするポジションになると、複数の部門やプロジェクトを統括することがよくあります。その際、ただExcelでガントチャートを作って進捗状況を管理しているだけではマネジメントとは呼べません。マネージャーは業績を向上させるために、勝てる戦略を考え抜いて限りある経営資源を有効活用しなければなりません。その際、会計のセンス、特に管理会計のセンスが力を発揮します。

事業部長などマネジメントのポジションになり経営会議に出席すると、経営企画や財務部門から事業部などの単位で損益計算書が配られることがあります。会議ではなく、月初に回覧される会社もあるかもしれません。場合によっては、あなた自身が自分の事業部の損益計算書を作るのかもしれません。

財務会計ベースの損益計算書は意思決定に使えない

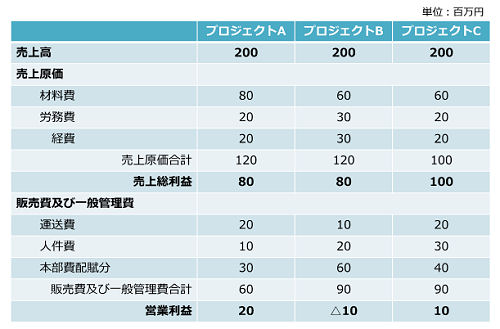

ここで、あなたは複数のプロジェクトをマネジメントしているマネージャーだとしましょう。経営会議で、経理部長から次のようなプロジェクト別の損益計算書(図1)が配られました。

この損益計算書には、プロジェクトA、B、Cの損益が書かれていますね。あなたは3つのプロジェクトの責任者なのです。

ここで、経理部長から次のような苦言がありました。「プロジェクトBが足を引っ張っている。撤退するなり、縮小して他のプロジェクトを強化するなり、何かしらの手を打った方がいいのでは? 責任者なら、ちゃんと数字を見てもらわないと困りますね……」。社長からも「次の会議までに結論を出すように」とクギを刺されてしまいました。そう、あなたは今、プロジェクトの撤退や縮小・強化についての「意思決定」を求められているのです。もし完全撤退となれば、専属の社員はリストラとなってしまいます。それは、何としてでも避けたいですよね。でも、会社の業績向上が最優先。あなたはプロジェクトの責任者として、正しい意思決定をしなければならないのです。

さて、ここで気づいてほしいのは、そもそも図1の損益精算書は事業・プロジェクトの意思決定の役には立たないということです。なぜなら、これは財務会計のルールをベースとした損益計算書だからです。事業・プロジェクトの意思決定・マネジメントで活用する会計と言えば……、そう「管理会計」でしたよね。

では早速、実際にこの損益計算書を管理会計ベースに書き換えてみましょう。正しい意思決定で、自分のプロジェクトを、部下をしっかり守れるようにしたいですね。