今回は「会計の全体像を把握する」の最後の仕上げとして、「お金」の大切さについて学びます。皆さんは、新聞やニュースで「黒字倒産」という言葉を聞いたことはありませんか? 「赤字」や「黒字」という言葉自体はよく使うと思いますので、「赤字=儲かっていない(マイナス)」「黒字=儲かっている(プラス)」くらいのイメージはお持ちかと思います。そう考えると「黒字倒産」というのは、とてもわかりにくい表現ですよね。

儲かっていて収支は「プラス」なのに会社が倒産してしまう。これはいったい、どういうことなのでしょうか。

具体的な説明に入る前に、ここで「倒産」という言葉の意味をきちんと確認しておきましょう。よく聞くこの倒産という言葉、実は正確な会計用語ではありません。一般的な意味合いとしては「お金が足りないがために、返済・支払義務が果たせなくなってしまった状態」となります。

あ、出ましたね、「義務」という表現。そう、本連載の前回で説明したように、貸借対照表の右上にある「負債」のところには「会社が外部に対して負っているお金に換算できる義務」が入るのでしたよね。金融機関にお金を返す、仕入先にお金を払う、税金を払う、などなど、いろいろな義務があります。いろいろあっても共通しているのは、「お金が無ければ義務を果たすことはできない」ということです。義務を果たすには、とにかく「お金」が必要なのです。

そして、ここで大事なのが「お金があるかどうかは、利益が出ているか否かは関係ない」ということです。損益計算書で利益が出ていても、貸借対照表に記録されている「お金」が足りず義務が果たせない状態となれば倒産となってしまうのです。即ち、これが「黒字倒産」というものになります。以後、少し具体的な事例を使って、この「黒字倒産の危機」を見てみましょう。

利益が出ていてもお金が無いという状態とは

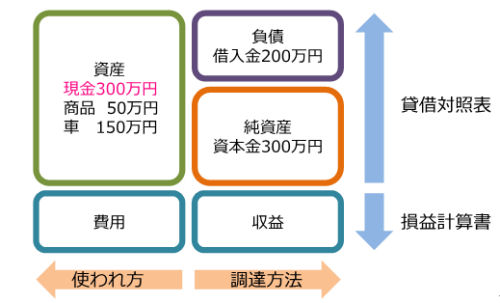

では、まず図1をご覧下さい。これは、前回の説明で使った試算表と同じものです。ちょうど商品を仕入れて配送用の軽トラックを購入したところですね。今回は現金の動きに注目するので、現金だけ色を付けてみました。