グローバルセンスは、視野を世界へと広げるために必要なさまざまなテーマを、全ての技術者を対象にして紹介するコラムです。2012年11月号からは中国工場をうまく管理・運営するために必要な労務や法規といった観点から、中国ビジネスを成功に導くための基礎知識を解説していきます。

これまで5回にわたり、海外工場の経営を推進する際の基本となるキャッシュフロー経営の基礎と、その実践方法について述べてきた。最終回の今回は、それらをベースに日常の経営で管理すべき事項について解説する。

まずは資金繰りを確認

本連載第1回(2012年5月号)の冒頭でも述べた通り、日常の経営の中で経営者がまず押さえるべきポイントは、資金繰りである。「利益が出ているから資金は大丈夫」という楽観は通用しない。たとえ黒字でも、資金が無くて支払えない状態に陥れば、銀行取引停止となり倒産に至る。従って、まずは資金繰りが大丈夫かどうかを確認することが肝心だ。

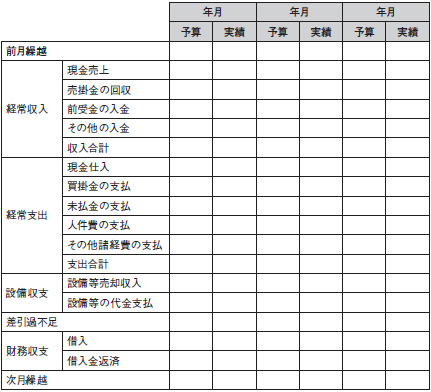

そこで使われるのが、資金繰り表である。月次の資金繰り表は、前月末の資金の繰越高(前月繰越)から当月の入金(経常収入)と支払い(経常支出)、それらを差し引きした過不足額(差引過不足)、および財務収支として当月の借り入れによる入金(借入)・借入金返済ための支出までを記載し、翌月に繰り越す資金(次月繰越)がどうなるかをまとめたものだ(表)。

〔以下、日経ものづくり2012年10月号に掲載〕

表●月次の資金繰り表

前月末の資金の繰越額や当月の収入/支出、過不足額、当月の借入金や返済額などを記載して月末の資金状態を把握する。

■変更履歴

表中左列の項目名が「収支設備」、「収支財務」となっておりましたが、正しくは「設備収支」、「財務収支」です。お詫びして訂正いたします。表は既に訂正済みです。 [2012/10/01 14:50]

表中左列の項目名が「収支設備」、「収支財務」となっておりましたが、正しくは「設備収支」、「財務収支」です。お詫びして訂正いたします。表は既に訂正済みです。 [2012/10/01 14:50]

高橋功吉(たかはし こうきち)

ジェムコ日本経営 取締役

ジェムコ日本経営 取締役

大手家電メーカーにて、海外経営責任者などの要職を歴任後、ジェムコ日本経営に入社。2007年に執行役員、2011年6月より取締役。上場企業経営トップおよびボードメンバーへの顧問型経営支援をはじめ、グローバル戦略の構築から、製造現場の現場力向上、品質革新など、経営全般にわたって幅広く活躍している。実践に裏打ちされた「分かりやすいコンサルティング」が身上。