第1部<挑戦>

高性能部品に忍び寄る影

二つの方向で打開を図る

機器の高性能化を下支えする部品・部材を、低コストで生産するのが困難になりつつある。Liイオン2次電池やモータといった原料の供給を、中国に依存するからだ。部品・部材メーカーは中国リスク回避に向け、中国に出るか否かを決断し始めた。

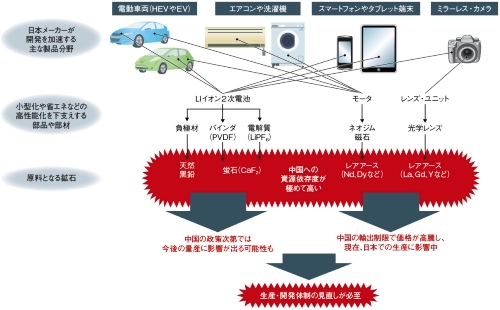

電子機器や自動車などの製品分野で、高い市場シェアを獲得してきた日本メーカー。その要因は、性能の高い製品を低価格で提供してきたことに他ならない。韓国や台湾の機器メーカーの台頭で苦戦する分野もあるが、ハイブリッド車(HEV)や電気自動車(EV)といった電動車両やミラーレス・カメラなどの電子機器のように、今後、市場の拡大が期待される製品において、日本メーカーの競争力や市場シェアは依然として高い。エアコンや洗濯機といった白物家電、スマートフォンやタブレット端末といったAV機器においても、小型化や低消費電力化を図った製品の開発では、依然として世界をリードしているといっても過言ではない。

ところが、日本メーカーが技術力を生かすこれらの製品分野で今、高性能化と低コスト化を両立するのが難しくなっている。大きな要因が、円高や他国に比べて高い法人税率、製造業への労働者の派遣規制、自由貿易協定への参加の遅れ、温室効果ガスの排出規制、さらには震災後の電力不足という、日本の製造業が抱える「6重苦」の問題である。自動車メーカーをはじめとする労働集約型の製造業全体にとっての共通課題といえる。

さらに、製品開発をリードするメーカーには、6重苦以上に頭を悩ませる問題が存在する。電動車両や電子機器の高性能化を下支えするLiイオン2次電池やモータ、光学レンズなどの部品・部材で、原料となる鉱物資源を中国に依存していることだ。

迫り来る中国リスク

中国は、世界のレアアースの約97%、天然黒鉛の約73%、蛍石の約55%を生産する(p.29の下図参照)。17元素から成るレアアースは、ネオジム(Nd)やジスプロシウム(Dy)がモータ向けネオジム磁石、ランタン(La)やガドリニウム(Gd)、イットリウム(Y)がレンズ向け光学ガラス、ユーロピウム(Eu)やテルビウム(Tb)などが蛍光灯やLED向け蛍光体の原料となる他、セリウム(Ce)はガラスの研磨剤として使用されるなど、用途は多岐にわたる。天然黒鉛は、Liイオン2次電池の負極材として使用すると、人造黒鉛に比べて低コスト化を図れる。蛍石は同電池のバインダであるポリフッ化ビニリデン(PVDF)や、電解質である6フッ化リン酸リチウム(LiPF6)をはじめ、あらゆるフッ素化合物の原料となる。

市場拡大が見込まれる製品分野で必須となる原料を、中国に依存するリスクは高い。中国国外への輸出制限やそれに伴う価格高騰が生じて原料の調達が難しくなれば、製品開発で先行する日本メーカーにとって大きな痛手となるのは間違いない。最終製品のコストアップを余儀なくされれば、機器メーカーの競争力低下につながりかねない。

中国の資源リスクは杞憂ではなく、現実に起きつつある差し迫った問題だ。中国に依存してきた原料や、同原料を使わざるを得ない部品や部材を十分に調達するにはどうするべきか、機器メーカーや部品・部材メーカーは早急に判断する必要があるだろう。

第2部<処方箋>

進出すべきか、とどまるべきか

業界で異なる対応策

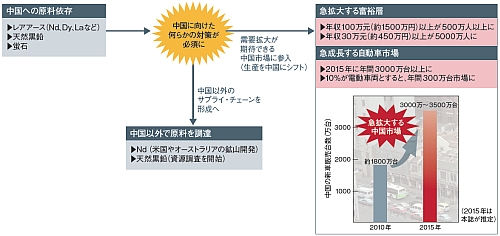

中国依存の原料を利用する部材メーカーは今、選択を迫られている。中国に進出するのか、それとも中国以外の原料調達ルートを確保するのか。Liイオン2次電池材料やネオジム磁石、光学レンズなど業界ごとにその対応策は異なっている。

中国への依存度が高い原料を利用する部材メーカーは今、中国対策をどうするかの決断を迫られている。特に、依存度が高いLiイオン2次電池材料やネオジム(Nd)磁石、光学レンズの分野では、中国対策が待ったなし、あるいはいつ危機が迫ってきてもおかしくない。

中国対策は、それぞれの業界やメーカーの立場で大きく異なる。秘蔵の技術を引っ提げて中国に工場を建設するメーカーもあれば、あくまで国内にとどまるメーカーもある。

中国進出に積極的なのが、Liイオン2次電池の部材メーカーだ。天然黒鉛を原料とする負極材メーカーをはじめ、蛍石を原料とするフッ化物を用いるバインダや電解質のメーカーが中国に生産拠点を設立しつつある。

一方、レンズ・メーカーは純度の高い原料を求めて中国に進出するメーカーと、国内生産を死守するメーカーに対応が分かれてきた。今後、光学レンズの供給先であるカメラ・メーカーが中国を需要地として重視し、現地生産に乗り出すかどうかによって、レンズ・メーカーの対応は大きく変わりそうだ。

これに対して、国内での生産体制を死守しようとしているのがネオジム磁石メーカーである。中国に100%依存しているとされるジスプロシウム(Dy)を大幅に削減できる省Dyのネオジム磁石の量産を日立金属や信越化学工業、TDKの大手3社が日本国内で始めつつある。

Liイオン2次電池材料やネオジム磁石、光学レンズの分野で、中国依存の原料にどう対応しているのか、部材メーカーの取り組みを見ていこう。