日本列島の東側で深く沈みこむ日本海溝。ここで起きたM9.0の東日本大震災は、東北地方を中心に甚大な被害を引き起こした。自動車産業も、北は青森から南は茨城まで、完成車メーカー、部品メーカーを問わず被災し、サプライチェーンが分断された。業界を挙げての支援活動で復旧は予想以上に早いものの、通常生産にはなお時間を要する。今回の震災から何を学ぶべきか。乗り越えるべき七つの課題が浮かび上がった。

Part1:回復と成長の条件

電力、サプライチェーン、BCPがかぎ

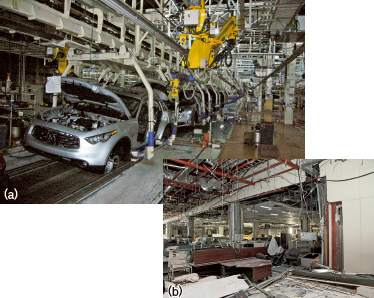

3月11日に発生した東日本大震災では、自動車産業も大きく影響を受けた。日産自動車では栃木工場で車両がハンガーから落下、エンジンを生産するいわき工場も大きな被害を受けた。ホンダでは、本田技術研究所の四輪R&Dセンター(栃木)において天井や壁が損壊し、従業員が1人死亡している(図1)。トヨタ自動車関連でも車体メーカーの関東自動車工業岩手工場とセントラル自動車宮城工場が被災した。

さらにp.40に示したような様々なサプライヤーが、地震および津波による影響、東京電力福島第1原子力発電所からの放射能によって、生産の休止や拠点の移転を迫られた。

震災直後、自動車生産の正常化には年内いっぱいかかると見られていた。しかし、サプライチェーンの全容を把握し、被災状況を確認するやいなや、業界全体で大規模な復旧支援が始まり、生産再開は大幅に早まった。特に、復旧の制約になると見られたマイコン大手のルネサス エレクトロニクスには、最も多いときで2500人の支援要員が集まり、24時間体制で生産設備を補修。これによって完成車メーカーも早い会社で5月、遅い会社でも8月には震災前の生産レベルに戻る見込みだ。

もちろん3月から3カ月程度減産した影響は大きい。日本自動車工業会によれば、3月、4月、5月の全メーカー生産台数は、前年同月比で42.7、39.9、69.1%のレベルまで落ち込んだ。各メーカーは上半期に減産した分を、下半期の増産で補おうと計画している。

ここで問題となるのが、原発事故の影響で発生した電力不足である。特に東北電力と東京電力管内では7~9月に15%の節電が義務付けられている。自家発電装置などを導入して電力不足のリスクを解消する動きも見られるが、電力コスト増というデメリットも抱える。今後、定期点検中の原発が再稼働しなければ、さらに電力の供給能力が減るため、短期的には節電しながら増産するという工夫が必要だ。

Part2:危機対応力を磨く

課題1

電力不足下での増産

完成車メーカーの被災、サプライチェーンの分断で、国内自動車生産は3月、4月と急減した。自工会によると、3月、4月、5月の全メーカー生産台数は、前年同月比で約6割、4割、3割減となった。この3カ月で生産した台数は約118万台。2010年3~5月は同時期に239万台生産しており、前年と比べると減産規模は120万台に達する。

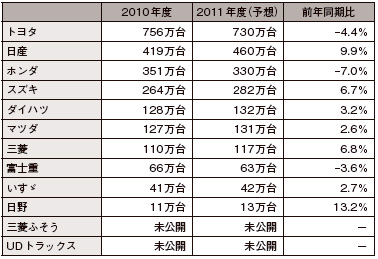

ところが震災後に各社が発表した2011年度の業績予想によると、部品不足の影響が大きかったトヨタ、ホンダ、富士重工業を除いて、各メーカーは2011年度の世界販売台数が2010年度を上回ると予測している(表)。これは、新興国での需要の伸びを反映した結果であり、「リーマンショックの時は、作っても売れない状況だったが、今回は作れば売れる環境」(三菱自動車社長の益子修氏)と認識しているためだ。

世界販売台数を増やすには現地生産とともに国内での増産が欠かせない。このため、自動車専門の調査会社IHS Automotiveは、国内生産が2011年第4四半期(10~12月)には震災前計画に戻り、2012年は20%近くの増産を続けると見ている。

ここでは震災前の計画とともに震災後の二つのシナリオを示している。紫色の点線は震災直後に予測した悲観シナリオで、赤線は6月末時点での基本シナリオである。当初よりも2011年中の回復ペースが早まったため、基本シナリオでは悲観シナリオより生産台数が早く立ち上がっている。

課題2

サプライチェーンの見える化

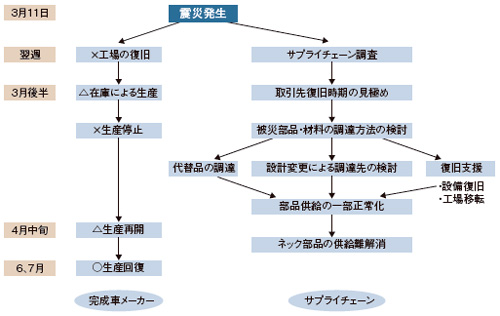

震災後に完成車生産が回復するまでの流れは大きく分けて二つあった。一つは完成車メーカーの復旧である。トヨタ関連では関東自動車岩手工場、セントラル自動車宮城工場が被災、日産でも栃木工場、エンジンを生産するいわき工場が被災した。こうした工場の設備を修復し、生産準備を整える復旧作業が図2左側の流れだ。

もう一つは、サプライチェーンの復旧である。完成車メーカーは、自社が調達している部品のサプライチェーンを調査し、復旧時期の見極めを図った。ここで、被災した部品メーカー、計画停電などで震災の影響を受けている部品メーカーを洗い出し、代替品の調達、設計変更の検討、復旧支援などの対応策を決めていった(図2右側)。

被害の軽かった取引先の復旧や代替品への切り替えによって、調達に支障がある部品の数は次第に減っていった。例えばトヨタの場合、3月末時点で「車両生産に必要な部品のうち、電子部品、ゴム、樹脂、塗料関連など500品目程度の調達に支障が出ている」とした。これが4月時点では150品目に減り、5月11日時点では30品目にまで絞り込まれたとしている。

完成車メーカーでの生産は、トヨタの堤工場および九州工場で3月28日から始まっており、日産、ホンダも4月から生産を再開した。復旧に時間がかかり、生産の再開が4月20日になった日産のいわき工場の例もあるが、生産が止まっていたのはほとんどの場合が部品供給の滞りからだった。

課題3

1社集中のマイコンの影響を軽減

完成車生産に最も影響を及ぼした自動車部品が、ルネサスの自動車用マイコンである。半導体製造の前工程を担当する那珂工場が地震によって被災し、生産を再開したのは6月初めから。同工程はウエハーを投入してから完成するまで通常2カ月程度かかるため、出荷が再開されるのは、8月末からになる。

この減産分を補うため、同社は代替工場での生産や外部のファウンドリ(半導体製造の専門会社)への生産委託を手配した。これらの対策を含めて供給能力が震災前の状態に戻るのは9月末までかかる予定だ。

それでもこの日程は、当初の予定を大幅に前倒したもの。設備の被害を24時間体制で復旧し、生産再開時期は7月という当初の見通しから1カ月早め、それに伴って供給能力の回復も10月末から1カ月早くできた。

那珂工場には、自動車向けマイコンなどを生産する200mm径のウエハーを使うライン「N2」と(図3)、自動車用マイコンに加えて携帯電話機向けSoC(System on a Chip)などを生産する300mmライン「N3」があるが、どちらも大きな被害を受けた。

気象庁によると3月11日の震災当日、那珂工場周辺の震度は「6強」だった。ただし、工場の敷地内で計測した揺れの加速度は950Gal(ガル)で、「震度7相当だったと認識している」(同社生産本部那珂工場工場長の青柳隆氏)という。

この強い揺れでN2ラインとN3ラインは、電力ケーブルが落下し、屋上のダクトが壊れたほか、N2ラインのクリーンルーム内では壁が崩れ、天井の一部が脱落した。N3ラインでも壁が崩落して鉄骨が露出した。露光装置については、装置メーカーでの修正が必要となり、多くの部品に石英を使った縦型炉も破損してしまった。このため、復旧作業に当たってクリーンルームを大気開放せざるを得なかった。

課題4

原発リスクへの対応

震災後、福島第1原発から半径20km圏内、福島第2原発から10km圏内は立ち入りを規制した避難指示圏(その後、福島第1原発から20km圏内は無断立ち入りが禁止された警戒区域)、福島第1原発から20~30km圏内は屋内退避指示圏(現在は子供や妊婦の立ち入りを避け、幼稚園・保育園や学校は休園、休校とした緊急時避難準備区域)に指定された。

さらに、原発から北西に位置する飯舘村や川俣町は、20km圏内ではないが年間の放射能積算線量が20mSv(ミリシーベルト)に達する恐れがあるため、4月22日以後1カ月以内の避難を求める計画的避難区域として指定された。

課題5

調達戦略の見直し

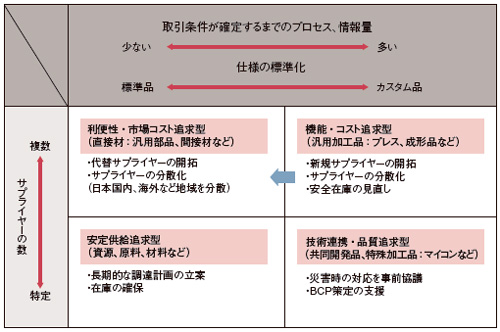

サプライチェーンを「見える化」した後に求められるのが、調達戦略の見直しである。部品・材料はそれを供給するサプライヤーの数、および仕様の汎用性(標準品であるか、カスタム品であるか)によって、特性が分かれる。したがって、部品・材料の特性を分析し、それぞれに合った調達戦略を立てる必要がある。

調達におけるコスト・リスク戦略に詳しい、日本能率協会コンサルティング、オペレーション革新本部チーフ・コンサルタントの中山隆氏は、図4のように部品・材料を4分類している。縦軸はサプライヤーの数を示し、複数社が供給できるものが上に位置する。一方、横軸は左が標準品、右がカスタム品である。標準品では、取引条件が確定するまでの情報量が少なく、カスタム品では情報量が多くなる。一言でいうと、左上ほど汎用性が高く、右下は極端なカスタム品となる。

課題6

実効性のあるBCPの策定

自動車産業が安定的に事業を続けていく上で欠かせないのが、BCPの策定だ。現在の世界情勢では、地域ごとに経済の好不況や為替レートがめまぐるしく変わるとともに、紛争などによるリスクが増している。さらに、地震や津波、原発事故といった想定外の事態も起こる。事業環境が大きく変化した場合、どう対応して事業を続けていくかを事前に検討しておくべきだ。

もちろん、こうしたBCPを策定していた企業もある。しかし、今回の大震災のように、地震に加えて巨大な津波に見舞われ、原発事故による計画停電や、放射能汚染などが起こることまで想定していた企業は少なかったはずだ。

したがって、今後のBCPでは起こり得る危機に対する想定をこれまでと変える必要がある。例えば、「地震により建物は無事だが、停電が続くため自家発電により復旧する」といった想定は、「建物が壊滅し、生産活動が継続できない」といった、より汎用的な想定に置き換えなければならない。

課題7

東海地震に備える

今後30年間のうちに87%の確率で起こるとされる東海地震。内閣府の中央防災会議は2003年に、M8.0の地震が起こった場合の被害想定を算出している。朝の5時に地震が起こったとすると、約7900~9200人の死者が出ると予測している。このうち、建物の下敷きになるなど揺れによる死者が約6700人と大半を占め、津波による被害予測は約400~1400人と少ない。

これは、沿岸部の防潮堤や河口の水門、陸地の開閉式の壁を整備してきたためだ。静岡県や愛知県では、万が一の津波の際には水門などを閉めることで、津波の湾内への侵入や、川への遡上を防ぐ対策を進めている。

しかし、地震により水門が壊れて作動しない、想定したより大きな津波が防潮提を乗り越えるといった事態は十分考えられる。今後、東日本大震災のケースを分析し、改めて東海地震における被害想定を見直すことが避けられない。中央防災会議では2011年秋をめどにその作業を進めており、静岡県や愛知県ではその地震モデルを元に、独自に詳細な被害を想定する計画だ。