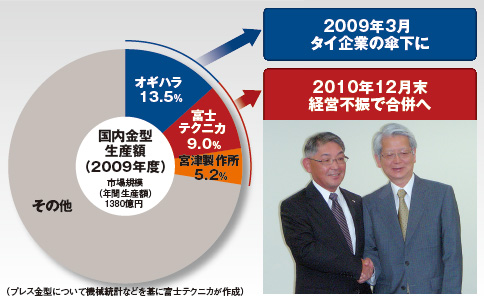

製造業の基盤技術である金型。その金型業界を揺るがす出来事が起きた。国内大手の金型メーカーである富士テクニカと宮津製作所(本社群馬県・大泉町)が、2010年12月に合併することになったのだ。

両社は、2009年度の国内プレス金型生産額でシェア2位と3位の有力企業(図1)。だが、今回の合併には“強者連合”といった趣はない。むしろ、深刻な経営難にあえぐ両社を救済する措置というのが実情である。

富士テクニカは、直近の2010年3月期は辛うじて利益を確保していたが、その前の数期は最終赤字が続いた影響もあり、2010年3月期に発表した有価証券報告書で「継続企業の前提に重要な疑義を生じさせる事象または製状況が存在」することを認めていた。さらに、宮津製作所に至っては、直近の2010年2月期時点で負債総額が資産総額を上回る債務超過に陥っていた。

〔以下、日経ものづくり2010年11月号に掲載〕

技術を取り込め(1)目覚めた使い手

SMK、富士電機HD──製品競争力の要を内製へ

最近になって、金型の内製を始めたり強化したりする企業が目立つ。例えばSMKは、微細化が進展するコネクタの製品競争力向上を図る「Mプロジェクト」の最重要テーマとして、2008年から金型の内製に取り組み始めた。富士電機ホールディングスは2010年4月、同グループの生産設備を担う富士電機エフテック(本社埼玉県鴻巣市)に、国内3拠点に分散している金型部門を合流させた。金型の技術力を再強化し、「これまで外注していたもののうち、重要なものを取り込む」(富士電機ホールディングスものつくり戦略本部ものつくりセンター長で富士電機エフテック社長の石川洋氏)考えだ。

ほかにも、ミネベアが2010年8月に金型メーカーの第一精密産業を買収し、小型モータに組み込む樹脂製ギアの内製化と高精度化を図ると発表した。以前からキヤノンなど、電機メーカーや自動車メーカーでは金型技術を内製化する動きがあったが、最近はより多くの使い手企業に広まってきた。

〔以下、日経ものづくり2010年11月号に掲載〕

技術を取り込め(2)自立する使い手

富士ゼロックス──地道な標準化こそ最善の道

富士ゼロックスが金型の内製に着手したのは、2004年のこと。すべては、同社代表取締役社長(当時は、専務執行役員)である山本忠人氏の「設計のやり方に問題がある」というひと言から始まった。

同氏が問題を認識したきっかけは、1998年に子会社の鈴鹿富士ゼロックス(グループ再編に伴い、機能を別会社に承継した後に消滅)の社長に就任したことだ。同社は部品の製造や金型の設計・製造などを手掛けており、同氏にとって初めての製造の現場だった。

そこで同氏が気付いたことは、2つある。1つは、富士ゼロックス本体の設計が送ってくる図面はコストや造りやすさなどさまざまな点で問題が多かったこと。もう1つは、部品や金型が最終的にどう使われるのかについて製造現場は知らないので、そもそも図面に問題があるかどうかの判断が付かず、設計の依頼通りに造るしかないことだ。

それまで、富士ゼロックス本体ではすべての金型を外部から調達していたので、金型の設計・製造に関する知見が乏しかった。従って、金型に配慮した製品設計をしようにも、どのように進めればよいのか分からない。子会社との間でさえ連携が取れていない状況では、外部の金型メーカーとの関係は推して知るべし、だった。

その結果、何が起きていたか。金型や量産など後工程に配慮した製品設計になっていないので、後工程に行ってから手戻りが頻発し、製品設計や金型の設計・製造を何度もやり直すという悪循環に陥っていた。製品設計に問題があったとしても、出図や金型設計の時点では見逃される。金型が完成した段階や量産を開始する段階でようやく問題に気付き、そこから製品や金型の設計を修正するので、余計なコストが発生し、リードタイムも縮められずにいた。

〔以下、日経ものづくり2010年11号に掲載〕

技術を取り込め(3)先導する使い手

アイリスオーヤマ──海外で金型技術者を大量育成

樹脂製収納ボックスなどを製造する日用品大手のアイリスオーヤマ(本社仙台市)は、国内外の生産拠点で使う射出成形用金型の全量を外部から調達している。しかも、その8割は中国製だ。価格競争が厳しく、新製品を大量に出し続ける日用品にあって、金型コストの低減は至上命題だった。

多くの日本企業が中国から金型を調達しようとして失敗してきた中で、アイリスオーヤマは約10年前から中国調達に取り組み、金型の品質を完全にコントロールしている。そのカギは、金型を全部、社内の国内拠点で設計していること。中国で調達するからといって、金型技術を中国に任せているわけではない。むしろ、逆に国内の金型技術力の高さが低コスト調達を可能にしたのだ。

〔以下、日経ものづくり2010年11月号に掲載〕

開発に食い込め●勝ち残る金型メーカー

金型単体の供給にこだわらず、使い手の開発プロセスに貢献

射出成形用金型メーカーの池上金型工業(本社埼玉県加須市)は、海外進出を加速している。中国江蘇省昆山市に100%出資の製造子会社を設立したほか、同省蘇州市にも現地資本との共同出資会社を設立、金型の製造と保守の設備を整え、2010年9月から受注を開始した。既に米国(カリフォルニア州サンディエゴ)、台湾、マレーシアなどにも拠点を持っており、メキシコでは家電関連の集積地(ティファナ)に続いて、2010年から自動車部品の集積地(モンテレー)に進出する。

「日本を見限ったのかと言われることもあるが」(同社代表取締役社長の池上正信氏)、単に仕事量のある場所を求めただけではない。海外では金型製造もさることながら、「自社製以外の金型も含めて修理や改造を担う、『金型の病院』としての事業を始める」(同氏)。これまで培ってきた技術力をどう生かせるのかを考えた結論の1つという。

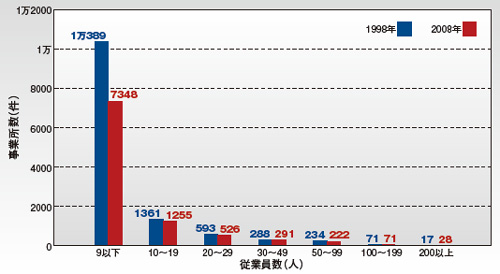

国内の金型メーカーの事業所数は、単調に減少を続けている。主な原因は国内での金型需要が減少したことと、海外の安価な金型に押されてコスト面で成り立たなくなる企業が増えたことだが、顧客の求めるものと金型メーカーが提供できるものにズレが生じていることも大きい。少なくとも、金型を設計・製作して納品するという業態自体がニーズとズレてきている。

事業所数の減り方を見ると、特に従業員9人以下が激しく、200人以上の規模では逆に増えている(図2)。これは、9人以下の事象所では金型を造る以外のことが難しく、顧客が求める技術サービス強化や新技術(高速切削やCAD/CAM)への対応、成形業への進出、新分野(医療や新素材など)対応のための設備投資といった手を打ちにくいためとみられる。

〔以下、日経ものづくり2010年11号に掲載〕