2007年に比べて販売台数が半減に近い米国市場。連邦破産法第11条を適用した米General Motors(GM)社、米Chrysler社に加え、米Ford Motor社の“デトロイト3”はどうなるのか。再生プランを検証する。

2008年から2009年にかけて、米国の自動車市場は急速に縮小した。月間販売台数の推移を、米Motor Intelligence社調べのSAAR(季節調整済みの年率換算販売台数)で見ると、リーマンショック直後の2008年10月は1082万台で同年12月まで1000万台以上を維持していた。しかし、2009年に入ると2月の917万台を底に900万台半ばから後半で推移している。

2000~2005年にかけては販売台数が毎年約1700万台であったことを考えると、現在の900万台という数字はほぼ半分という異常事態だ。

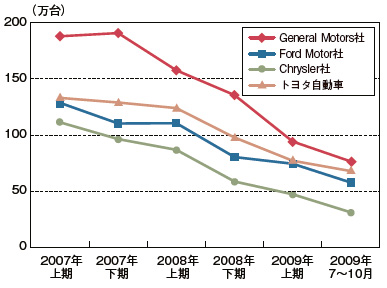

こうした急激な販売不振は、米メディアで「デトロイト3」と呼ばれることが増えたGM社、Ford社、Chrysler社で顕著。GM社はリーマンショック前から経営が悪化しており2008年上期から急激に販売台数が低下、ブランドの集約を加速させている。トヨタ自動車に代表される日系メーカーも落ち込んではいるが、GM社、Chrysler社に比べればそのペースは緩やかだ(図)。

米国市場に変化が起きたのは2009年7月。SAARが1124万台、8月は同1409万台へと急増したのだ。これは、米国経済が底打ちして回復基調に入ったのではなく、オバマ政権が緊急実施した新車購入補助金「Cash for Clunkers(ポンコツ車)」による影響だ。

予測されていた通り、9月のSAARは需要の先食いの影響で922万台へと再び低迷。米国の自動車関係者の間では「再度の追加補助金が必要」との声が上がった。ところが、直近の10月は補助金なしで1046万台に持ち直した。理由は不明だが、大手企業の業績が上向き、ニューヨークダウ平均株価が1万ドル台を回復したことなどとの関係がありそうだ。

そうはいっても、米労働省が11月6日に発表した10月の全米平均失業率は10.2%と1983年4月以来の高い値。長引く雇用不安のなかで、SAARがどう推移するのかは予断を許さない。