収益性を改善する場合、支出の中で大きな割合を占める原材料費を低減することが重要だ。特に有効なのが、バリエーションを削減して標準化や共通化を図っていくこと。ここでは統計的手法を用いた原価低減の取り組みを紹介する。

今回は、多くの企業で原価の最も大きな構成要素となっている原材料費の低減方法を紹介する。既に原価の低減を徹底している場合でも、改めて視点を整理することで新たな余地が見いだせるケースがある。

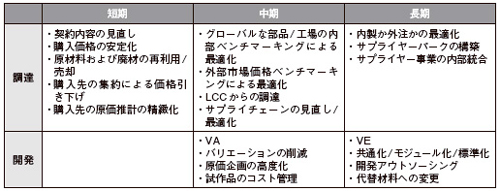

一般的な原価低減の考え方を表に示す。調達部門と開発部門でそれぞれ短期、中期、長期の取り組みがある。短期的には、「契約内容の見直し」や「原材料および廃材の再利用/売却」「購入先の集約による価格引き下げ」「購入先の原価推定の精緻化」といった手法がある。

一方、中期においては、設計部門だけでなく生産部門まで巻き込んで大きな原価低減を狙うことが必要だ。調達部門においては「部品/工場の内部ベンチマーキングによる最適化」「外部市場価格ベンチマーキングによる最適化」、開発部門においては「VA(付加価値分析)」や「バリエーションの削減」「原価企画の高度化」などの手法がある。さらに長期的には、「内製か外注かの最適化」「共通化/モジュール化/標準化」などが考えられる。

以下,『日経Automotive Technology』2009年9月号に掲載

表 原価低減の一般的手法

調達と開発部門それぞれが短期、中期、長期で実施すべき項目。(出典:A.T. カーニー)