機種構成を見直す

中でも、[3]の機種構成の良化は、機種の見直しはもちろん、販売先や事業の見直しなどにつながり得る非常に重要なポイントとなるため、その進め方を説明しよう。

まず、機種別の売上高と限界利益をまとめた表を作成する(図5-2)。この表で限界利益率がマイナスの機種は、生産・販売を停止するか、大幅な値上げが必要である。マイナスの限界利益率は、売上高より変動費が大きいことを示しており、売るほど赤字が積み上がる。たとえマイナスでなくても、限界利益率が低い機種なら同様に見直すべきだろう。

この収益構造の分析表は、機種別だけでなく、販売先別や事業別に作成することで事業計画の検討にも活用できる。特定の販売先の限界利益率がマイナスだったり極めて低かったりすれば、取り引きの停止や大幅な値上げ要請をするといった対策を講じることが肝要となる。

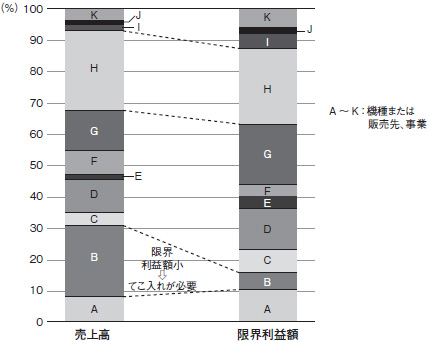

このとき、収益構造の分析表とともに売上高と限界利益額の構成を示すグラフも作成すれば、どの機種(販売先/事業)が、どれだけの売り上げを占めており、その限界利益額は相対的にどれくらいかが一目で把握できるため、打つべき対策も検討しやすい(図5-3)。例えば、図5-3の機種Bと機種Hは、売上高はいずれも大きくて同程度あるが、限界利益額を見ると機種Bのそれが機種Hに比べてはるかに低い。従って、機種Bは変動費を下げるための何らかのてこ入れ策が必要だと判断できる*。機種構成を見直すにしても、どの機種から優先的に取り組むべきかの判断には、このような見方も必要ということである。

売上高が計画に達していても、限界利益率の低い商品ばかりでは、計画通りに利益は上がらない。重要な管理ポイントの1つとして、日ごろから図5-3のような機種構成に目配りしておこう。特に営業部門などでは、目標数値として売上高のみを掲げ、限界利益額には言及していないことが多い。すると、儲からなくても売りやすい商品を大量にさばいて売上計画だけを達成しようとする行動をとりがちだ。それでは経営は立ち行かない。経営の基本は、儲かる商品をいかに多く売るかである。

その点で、機種構成が利益を確保するための重要な視点の1つとなる。計画と実績の利益の差異を分析する際は、計画と実績の機種(事業)構成を比較し、それぞれの機種でどれだけの利益差異が生じたかを把握しておく必要がある。特に、海外では往々にして日本で不採算となった製品を製造しており、限界利益率の低い製品も多いことから表や図5-3のような分析表や構成比グラフで、機種/販売先/事業ごとの限界利益額などに気を配っておくことが肝要である。

* 同様に、ポートフォリオ・チャートにしてみるのも戦略検討をする上で有効である。