キャッシュフロー経営の基本は、本来の営業活動でお金を生み出し、それを成長のために投資して新たなお金を生み出していくことである。そのためには、確実な利益の確保が必須となる。

もちろん、技術者はコストダウンや生産性向上の取り組みを通じて利益を創出するために努力を重ねているだろう。しかし、海外工場を切り盛りする技術経営者は、もう一歩踏み込んで経営全般という視点から利益とは何かを考え、利益を出すために現場で何をすべきかについて知っておかなければならない。

売上高と利益変動の関係を把握すべし

さて、あなたは自分の会社や工場の売上高が1000万円増えると、利益がいくら増えるかすぐに答えられるだろうか。逆に、売上高が1000万円減ると、利益がいくら減るか把握しているだろうか。実は、急に海外工場の経営を任された技術者の多くはこうした質問に答えられない。

経営全般を担う者は、売上高と利益の関係を正確に把握していなければならない。販売見通しが狂って大幅に売上高が減少しそうになったときに、それに伴って利益がどう変わるかを見通して素早く対策を打つことが、経営で最も重要なことだからだ。だが、利益の見当が付かなければ適切な対応など取れない。売上高が落ち込みそうだからと緊急で経費削減を要請しようにも、利益の落ち込みの程度が分からなければ経費の削減目標を立てようがない。

売上高の変動によって利益がどれだけ変わるかなんて、損益計算書(P/L)を見ればすぐに分かる─。こう思う読者もいるかもしれない。しかし、実は通常のP/Lを一見しただけでは利益の変動を見積もることはできない。売上高の変動に伴う利益の変動を把握するには、費用の中でも売上高の変動で変化する変動費と、そうでない固定費とを分けて考えなくてはならないが、通常のP/Lはそうはなっていないからだ。

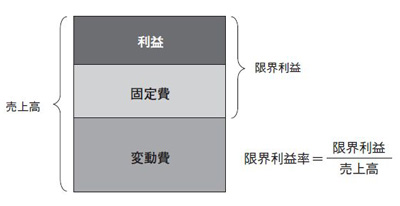

そこで、固定費と変動費を分けて損益を計算したものが変動損益計算書である。変動損益計算書から変動費を抜き出し、それが売上高の何%を占めているか(変動費率)を計算すれば、それを基に売上高の増減に伴って変動する費用を算出できる。

さらに、売上高から変動費を引いた金額(限界利益)が売上高に占める割合(限界利益率)を算出すれば、売上高の変動による利益の増減がすぐに分かる(図4-1)。限界利益率を把握しておけば、売上高の変動による利益変動分は、売上高の変動金額×限界利益率で簡単に求められるからだ。利益変動が把握できれば、後述するように利益改善のための戦術も立てやすくなる。