(前回から続く)

これまで日本の半導体メーカーの現状と課題を分析し(連載第1回),大手と中堅の対策を提案した(連載第2回,連載第3回)。今回は,小規模半導体メーカーにとっての対策を提案したい。

小規模投資で工場延命

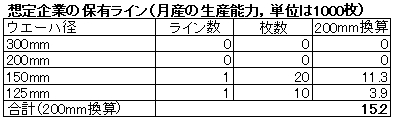

想定する小規模半導体メーカーは表3のようなラインを保有しているものとする。現状を具体的に分析すると,特徴は以下のようにまとめられる。

(1)ほとんどのメーカーは,特定分野(アナログなど)に絞って事業展開している。その中には事業の特化で成功し,ここ数年売り上げを伸ばしているメーカーがある。その一方,中堅のIDMと同様に国内依存が高く,国内半導体メーカーと同様にここ数年売上高を減らしているメーカーも多く見受けられる。

(2)大半のメーカーは,1990年代に150mm(6インチ)ラインへ投資したが,200mm(8インチ)ラインへの投資には踏み切っていない。200mm化する一部の小規模半導体メーカーも生産能力を小さいレベルにとどめている。150mmと200mmの古いラインを最大限に活用すべく,150mmでの0.35μm以下への微細化やCMP技術の導入など,小規模投資を繰り返して工場の延命を図っている。

(3)収益については,償却を終えたラインによる製造でぎりぎり確保している模様だ。最近は,枯れた技術を使った製品を中心に台湾や中国などアジア地域のメーカーとの競合が増え始めている。

(4)工場戦略として,早くからSiファウンドリを製造パートナとして選択している。ただし,委託規模が小さいため,必ずしも最善のサポートを受けられていないと思われる。

最適解でなくなる旧世代ラインを持つリスク

小規模メーカーの想定される課題は次の通りである。

(a)旧世代ラインでの製造が最適解ではなくなるなかで,長期間にわたってラインを埋めることに対するリスクを持つこと。古いラインを統合もしくは閉鎖へと導く必要がある。

(b)生産能力が小さいため,自社製品でのライン活用(稼働率)が財務状況に直結しがちであること。これは経営にとってのリスク要因となる。

(c)自社ラインの生産能力に成長が制約されること。また独自品を提供している結果,セカンド・ソースがないために市場が活性化せず,成長の機会を失う場合が見受けられる。