シャープの業績不振が止まらない。2015年4月17日付の日本経済新聞によれば、同社の2015年3月期の連結当期純利益は2000億円超の赤字となる模様だ。

本連載でも取り上げたが、同社は去る2月3日に、2015年3月期の連結当期純利益の予想を300億円からマイナス300億円へ、マイナス600億円もの下方修正をしたばかりだ(関連記事「シャープに2度目の業績下方修正をもたらした単純かつ深刻な原因」)。正式な決算発表が予定されている5月14日までは予断を許さないが、今回の報道が事実だとすれば、シャープの連結最終赤字は大幅に膨らむことになる。

このまま行けば債務超過に転落

2015年3月期の大幅赤字には、不振の太陽電池事業の構造改革費用などが影響したようだ。それにより、本業のもうけを示す営業利益も従来予想の500億円の黒字から赤字に転落した可能性がある。

5月14日は決算発表と併せて新たな中期経営計画が発表されるが、そこには抜本的な構造改革案が盛り込まれるようだ。前述の日本経済新聞の報道によれば、それに伴い生産設備等の減損や従業員の希望退職などの合理化費用として4000億円を計上する方針だという。それによって、2016年3月期も1000億円超の最終赤字になる見通しである。

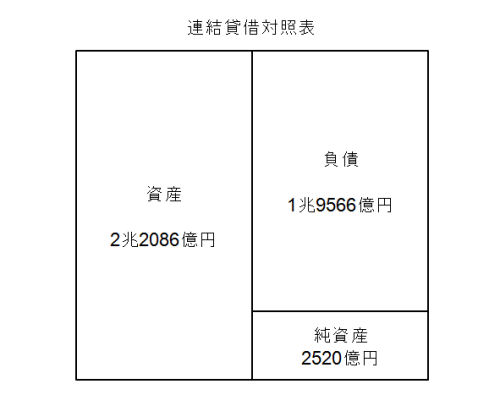

このまま何もしなければ、シャープは確実に債務超過となる。直近の2014年12月末時点において、シャープの純資産は2500億円ほどしかない(図1)。2015年3月期に2000億円超の赤字、2016年3月期も1000億円超の赤字が発生するとなれば、この純資産2500億円をすべて食いつぶしてしまう。場合によっては、2015年3月期だけで債務超過になる可能性さえある。

債務超過とは、貸借対照表において資産の額よりも負債の額が上回っている状態をいう。資産をすべて売却しても、負債を返済しきれない状態だ。債務超過は破産手続開始の原因ともなる。

債務超過になったからといって、すぐにどうにかなるわけではない。また、取得原価を基本とする貸借対照表の価額には、資産が生み出す将来の価値は織り込まれていないので、債務超過だからといって事業を継続する価値がないとは言い切れない。

しかし、資金繰りは非常に厳しくなる。金融機関において、債務超過の企業には新規に貸し付けをしない条件となっていることがほとんどだからだ。