2014年7月31日に韓国サムスン電子が発表した同年4~6月期の業績が大きな注目を集めている。四半期としては、9年ぶりの減収減益となったからだ(関連記事)。

多くのメディアはこのサムスン電子の業績を「業績悪化」や「業績不振」と伝え、一部では「サムスンショック」という言葉まで出ている。メディアは何かとセンセーショナルに伝えるのが常なので、言葉だけで分かった気になるのは少々危ない。ここでは、公表されたデータに基づいて、サムスン電子の財務分析をしてみたい。

企業の財務分析にはいくつかの切り口がある。その代表的な切り口は「収益性」と「安全性」だ。この辺の言葉も意外といい加減に使われているので、改めてその意味を明確にしておこう。

財務データを見る限り収益性も安全性も問題ナシ

収益性とは、企業の儲ける力のことをいう。具体的には利益の程度を問題にする切り口だ。安全性とは、倒産のしにくさを意味する。倒産とはキャッシュがなくなる現象である。従って、安全性とは具体的にはキャッシュの支払い能力を問題にする切り口である。

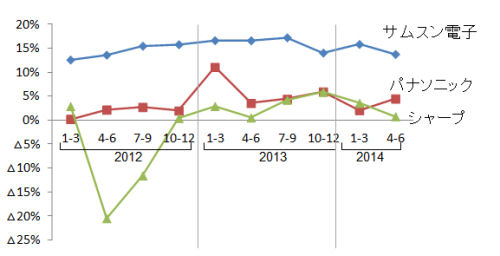

まずは収益性について見てみよう。収益性は利益の程度なので、ここでは売上高営業利益率を見てみる。

図1は、サムスン電子の売上高営業利益率をパナソニックやシャープと比較したものだ。問題視されている直近の2014年4~6月期の売上高営業利益率は確かに下降傾向にあるが、それでも依然として非常に高い水準にある。パナソニックやシャープとは比べものにならないほどの高収益性だ。

図1●サムスン電子の売上高営業利益率の推移

筆者作成

売上高営業利益率は10%を超えれば相当高い部類に入る。サムスン電子の収益性は明らかに高いと言える。