富士通の株価が好調だ。

アベノミクス効果によって日本の景気全体が上向きであることに加え、円安や米国の株高も好感材料となり、株式相場が全面高になっていることもあるだろう。それでも、今年5月下旬には富士通の株価は日経平均株価の上昇率を上回る伸びを見せ、年初来高値を更新した。そこには、株式相場全体の底堅さに加えて、富士通固有の要因もありそうだ。

その要因の1つと言われているのが、富士通が2014年第1四半期から採用したIFRSだ(IFRS任意適用に関する富士通のリリース)。

国際ビジネスの場で世界統一の会計基準となるIFRS

IFRS(International Financial Reporting Standards:国際財務報告基準)は、一般には「国際会計基準」とも呼ばれている会計ルールだ。その狙いは、ボーダレス化する国際ビジネスの場において、世界統一の会計基準を提供することにある。

IFRSは、本家本元のEU(欧州連合)が2005年にEU域内のすべての国にIFRSを強制適用してから、急速に採用する国が増えている。今や、100カ国を優に超える国がIFRSを採用している。アジアに目を向けても、中国、韓国をはじめ、ASEAN諸国などのアジア各国は、ほとんどすべての国が2012年までにIFRSを採用している。

現在、主要国の中でIFRS採用に関して明確なスタンスを打ち出していないのは、米国と日本だけである。米国の顔色ばかりうかがっている日本は、この動きをもっと重く受け止めた方がいい。気を付けないと、井の中の蛙になってしまう。それを象徴するのが、富士通の株価なのだ。

上場企業の株価は、業績も重要ではあるが、結局、市場における需要と供給のバランスで決まる。需要が供給を上回れば、株価という商品の価格は上がる。そして、需要が増えるためには、まずは関心を持ってもらう必要がある。

そこにIFRSの意義がある。今やIFRSは会計における世界の共通言語だ。それは国際ビジネスにおける英語に等しい。IFRSという共通言語で財務内容を開示すれば、世界中のみんなが読んでくれる。それに対して、日本基準で書かれた会計情報は日本人にしか分からない“日本語”だ。よほど特別な関心を抱かない限り、外国人が日本語で書かれたものを読もうとは思わないだろう。

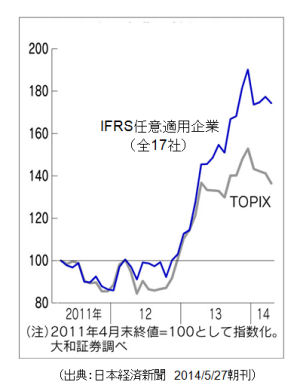

富士通の全株式に対する外国人の出資比率は、2014年3月末の時点で40.54%を占めている(富士通のIRページ)。IFRSの採用は、富士通にとって外国人投資家の満足度を高め、なおかつ、より多くの投資家に関心を持ってもらうために不可欠だった。その結果、富士通の株価は上昇した。これが富士通の株価が好調である定性的な理屈だ。図1を見れば、それが単なる後付けの理屈ではなく、また富士通に限った話でもないことが分かるだろう。