調査会社テクノ・システム・リサーチ(TSR)の複数のアナリストに、スマートフォンやセンサ、カメラなどの技術/市場動向を寄稿してもらう連載の第2回。今回は、大きな成長が見込まれる監視カメラ市場について、同社 アナリストの吉田和美氏が分析する。(日経BP半導体リサーチ)

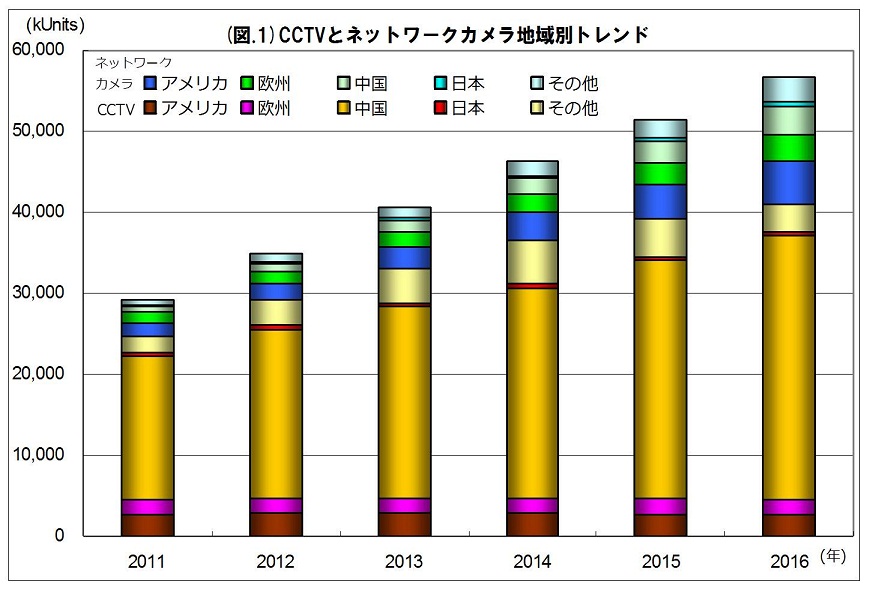

TSRでは、2012年に3500万台だった監視カメラの世界出荷台数が、2016年には5700万台に拡大すると予測している。市場全体としては成長が期待されるものの、従来からのCCTV(アナログ出力)と、Ethernetを搭載するネットワーク・カメラ(デジタル出力)という二つのセグメントで動向は大きく異なる。

CCTVの伸びしろが中国や東南アジアの市場に限られつつある一方で、ネットワーク・カメラは世界中で市場拡大が期待されている。CCTVは同軸ケーブルを利用した監視カメラで、設置や接続が容易というメリットがあるものの、アナログ出力であるために画素数は50万程度に限られる。加えて、アジア地域のベンダーが低価格カメラを量産するようになったことを受けて、コスト競争が激化している。

これに対し、ネットワーク・カメラではEthernetを搭載して遠隔集中監視を可能としており、解像度もHD(high definition)が主流。従来のCCTVの構成部材に加えて、画像圧縮回路やEthernetポートなどが新たに搭載されるため、これらの部品メーカーなどからは高付加価値市場としての期待が高い。

現状ではアナログ出力(CCTV)が主流、最大市場は中国

2012年の監視カメラ市場3500万台の内訳をみると、2900万台をCCTVが占める。うち中国市場が2000万台であり、CCTV市場での同国の占有率は69%に達する。この他では米国と欧州がCCTVの大市場であり、近年では東南アジア市場の成長も目覚ましい。欧米や日本ではネットワーク・カメラへのシフトが進んでいるため、今後は中国と東南アジアがCCTV市場の成長を牽引するだろう(図1)。ただし、2016年以降にこの市場はわずかながら縮小する見込みだ。

2012年時点では、出荷台数や設置台数でCCTVがネットワーク・カメラをしのいでいるものの、コスト低減やデジタル化の進行を背景として、近年では欧米を中心にネットワーク・カメラへのシフトが進んでいる。各種のデジタル家電が浸透したことは監視カメラのデジタル化を促す要因となっているが、見逃せないのは、CCTVの大幅な価格下落を受けて大手カメラ・ベンダーがこの市場から離れようとしていることである。

CCTVの足元の平均単価は出荷時で140米ドルと、ネットワーク・カメラ(平均350米ドル)の1/2を切っている。多くの中国ベンダーが参入していることもあり、カメラ・メーカーにとっては今後、ますます利益を確保しにくい市場となりそうだ。

主要部材であるレンズやセンサに関しても、価格競争が激しさを増している。従来、監視カメラ用レンズの主要ベンダーといえば、CBCやタムロン(TAMRON)、富士フイルム、ペンタックス(リコー傘下)などの日本メーカーだった。ところがここにきて、中国地場系のレンズ・ベンダーが急速に台頭している。センサにおいても、かつてはソニーやシャープがCCDを中心に供給してきたが、最近ではCMOSイメージ・センサを主力とするアジア・ベンダーの市場参入によって価格競争が激化している。

こうした状況を受けて、パナソニックやドイツBosch社、米Pelco社(フランスSchneider Electric社傘下)といった従来の大手CCTVベンダーは、ネットワーク・カメラへと事業の基軸を移している。

ネットワーク・カメラは高画質化やタブレットとの連携がトレンド

ネットワーク・カメラの世界出荷台数は、2012年時点で600万台である。従来からこの市場をけん引してきた欧米の占有率が高く、米国市場が200万台、欧州市場が160万台である。ただし2010年以降は中国市場の成長が目覚ましく、2015年には欧州市場を超えると予測される。中国ではネットワーク・インフラの安定性やコストの面から、政府関連の案件や外資系企業への導入が先行しており、段階的に工場や大型店舗での導入が始まっている。ネットワーク・カメラ市場は当面、欧米と日本、中国が牽引役となって年率25%のペースで成長を続ける見通し。2016年の出荷台数は1600万台に達する見込みだ。

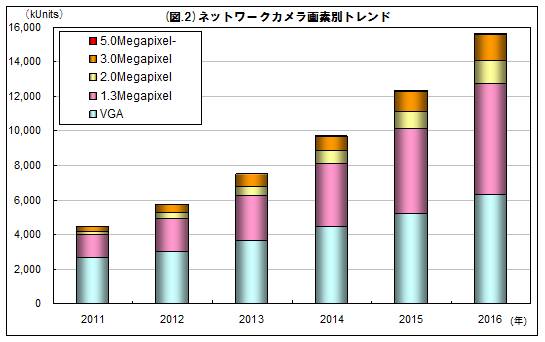

ネットワーク・カメラでは、HD画質に対するニーズが市場を拡大させていることに加え、タブレット端末との連携や、取得画像の解析に基づくマーケティング・ツールとしての側面にも注目が集まっている。解像度でみると、2012年時点ではVGAが50%以上を占め、130万画素以上のネットワーク・カメラでも1080pではなく720pが主流である(図2)。解像度の向上が速いペースで進んでこなかった背景としては、中国ベンダーなどの安価なネットワーク・カメラがVGA対応であることや、データ転送速度と録画容量がボトルネックとなっていたことがある。

だが、2012年以降にこれらの課題は解決されつつある。カメラ・ベンダー各社は解像度の高いモデルへとシフトしており、2014年には720pおよび1080p対応の130万画素以上の製品が50%以上を占める見通しだ。欧米や日本、中国のハイエンド機種では、720p対応の130万画素以上のモデルが既に主流となっている。

1080p対応の200万~300万画素品に関しては、中国の公共案件などで利用が始まっており、将来的には市場の20%前後を占めるだろう。500万画素を超えるネットワーク・カメラは、2012年以降にナンバー・プレートやデジタル・ズームなどの用途で利用が拡大している。ただし通常の監視カメラでは500万画素もあれば十分であり、それ以上の高画素化のニーズは限定的だろう。そこで多くのカメラ・ベンダーは、高画素化よりも、超低照度のカラー・カメラや逆光補正技術などの開発に力点を置いている。

各社はタブレット端末への対応も着々と進めている。とりわけ、欧米ではタブレット端末との連携機能がネットワーク・カメラ市場を拡大させる要因の一つとなっている。監視カメラの付加価値を高める機能としては、この他に、人数のカウントなどの画像解析機能が2012年以降に浸透しつつある。顔認証機能については解析精度の点でまだ問題が残るが、画像解析に基づくマーケティングなどへの展開は次世代監視カメラ市場の成長の一翼を担いそうだ。