世界全体で太陽光発電パネルの需要が増えている。これまで市場をけん引してきた欧州にブレーキがかかり、それを補うようにアジアと米州(南北アメリカ大陸の総称)の市場が拡大する。市場の拡大に伴い、太陽光発電パネルの価格が下げ止まった。

ようやく一部のメーカーの業績は上昇に転じた。特に米国ではメガソーラーの建設が多く、太陽光発電の導入が盛ん。電力の世界で新しいサービスが現れている。

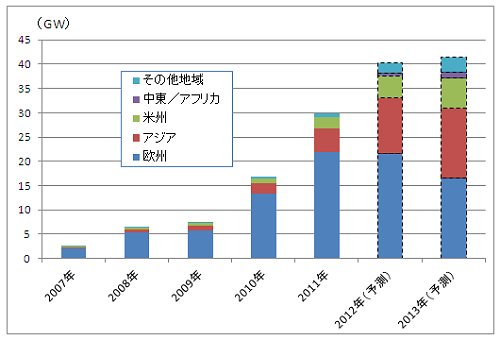

世界全体では40GWの需要

2012年、太陽光発電の導入量は対前年比35.0%増の約40G(ギガ、10の9乗)Wに達した(図1)。これは2007年に比べて約16倍と、わずか5年で急激に拡大した計算になる。

しかし、2013年は同2.9%増の41.4GWにとどまる見通しである。これまで導入をけん引してきた欧州市場が、同23.3%減と大幅に縮小するからだ。特に大きく落ち込むのはイタリアとドイツである。両国とも3GWずつ落ちる。

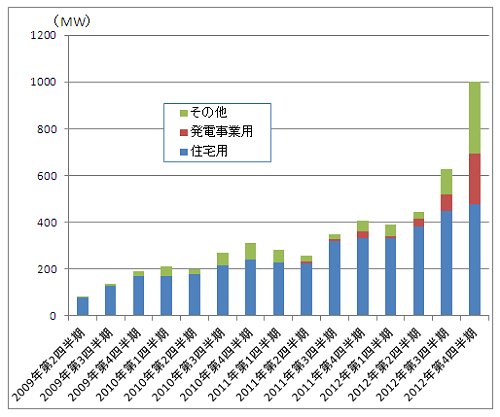

欧州に代わって、伸びるのがアジアと米州である。アジアは、中国、日本、インドの三大市場が伸びる。日本は、2012年7月から再生可能エネルギーの固定価格買取制度が始まり、太陽光パネルの設置が急激に増えている。国内の太陽光発電パネルの出荷量は、2012年第4四半期に初めて1GWに達した(図2)。そのうち住宅用が約半分、メガソーラーを含む発電事業用が全体の2割強を占めた。

一方、米国はRPS制度(電気事業者に対して再生可能エネルギーの導入比率を義務付けた制度)が浸透し、太陽光パネルの導入が急激に増える見通しだ。欧州太陽光発電協会(EPIA)の予測では、政策が後押しした場合に2013年に対前年比31.4%増の4.6GW、その後も順調に増えて2016年に中国を抜いて世界最大市場になる。

特にRPS制度の導入が2003年と早かったカリフォルニア州では、2020年に33%まで引き上げることを義務付けており、メガソーラーへの投資が活発に進められている。