業界の再編

一流供給会社の変化

サファイア材料の生産者は,現在そのほとんどが供給能力を大幅に増強している最中である。韓国Sapphire Technologies社は現在,ロシアMonocrystal社や米Rubicon Technology社よりも多い,月産76万TIEの生産能力を有していると主張している。業界リーダーの役割を担ってきた京セラや並木精密宝石は,生産能力の増強に対する動きが鈍い状況だ。タイムリーで十分に生産能力を増強するためには,資本調達が欠かせない。そのため台湾Tera Xtal Technology社は台湾証券取引所で9月24日に株式を公開した。またMonocrystal社は2010年の終盤にIPO(新規株式公開)を計画している。Sapphire Technologies社も2011年の第1四半期に後に続く予定だ。また,米Crystal System社は株式公開企業であるGT solar社に買収された。サファイア基板と製造装置ビジネスを発展させるためである。

新たなプレイヤー

新規参入者もアグレッシブで,時に非現実的な計画を持って後に続こうとしている。我々の試算では現在41社以上がサファイア基板ビジネスにアクティブに関わっていて,それよりずっと多い数の企業が水面下で資金確保と結晶成長装置の調達に動いている。しかし我々の考えでは,多くの企業が,サイズが大きく高品質な人工サファイア結晶ブール(棒状の単結晶)を育てるための技術的な難しさを,軽く見ている。2011年の後半に材料不足が緩和され,再び価格が下落局面を迎えれば,肥大した生産能力が利幅を縮小することになるだろう。その時,新規参入者のうち数社だけがサプライ・チェーンに組み込まれ,長期に渡って信頼できる,また利益を生むことのできるLED産業へのサプライヤーとして,一流のサファイア・メーカーに仲間入りできるだろう。その他の企業は,事業計画の縮小か,事業計画そのものを放棄することを余儀なくされるだろう。

垂直統合

コアやブランクを買い,それらを磨かれたウエハーに加工する仕上げ担当の企業は,これまで原価を顧客に転嫁し,利益を維持するか微増させてきた。しかし,材料不足によって,彼らの多くは社内(もしくはグループ内)での結晶成長や,投資や新しいサファイア・メーカーとの提携による代替材料の確保を検討している。最大手サプライヤーのうちの二社,Rubicon社とMonocrystal社は下流工程の統合をすすめ,社内やグループ内での仕上げ能力を増強する計画を発表した。この発表は研磨会社に,材料が調達しにくくなるのではないかという懸念を与えている。

結晶成長装置メーカーにチャンスをもたらす

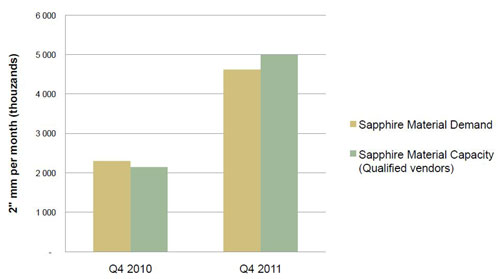

サファイアの需要の増加は,原材料市場に緊張をもたらしている。アルミニウム粉が手に入りやすいのに対して,一定の濃度や形状因子(例:沈殿物,マイクロビーズ,ひび割れ),高い純度などの条件を満たすサファイアの結晶は一握りの企業にしかできない。しかし,それらの企業のほとんどは,現在の需要が一時的なものに過ぎないのではないかという恐れから,生産能力の増強や本格的な投資には及び腰である。結果として,高品質の原材料を生産できる企業の大半は「売り切れ」の状態となっている。また価格も1kgあたり70米ドルまで上昇していて,サファイア・メーカーの中には前払いをして2011年までに必要な原材料を確保しているところもある。

結晶成長装置メーカーもまた,生産能力の急増や新設備の建設といった需要によって利益を得ている。現在,11以上のサファイア用の結晶成長装置メーカーが確認されていて,その大部分はウクライナかロシアに拠点を置き,80年代の旧ソビエト時代に開発された「Omega」をベースにデザインした装置を提供している。そのため,それらの企業が販売する装置の外観は,まったく同じではないが非常に似ている。サファイア用の結晶成長装置メーカーのほどんどがターンキー・ソリューションを提供しているため,新規参入したサファイア・メーカーも短期間で装置を導入して生産能力を増強できる。しかし,そういった装置メーカーとサファイア・メーカーの間で,期待されたよりも低い生産量や処理能力の原因を巡って,様々な訴訟が起こっていることも報告されている。さらに,装置メーカーはもう一つのリスクにも直面している。それは,顧客が装置を分解・解析(リバース・エンジニアリング)し,自分たちで装置を組み立てるようになってしまうことである。