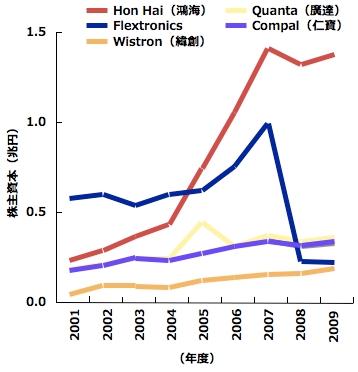

Hon Hai社のような事業モデルの課題は,部品事業などに向けた投資額が大きいことである。これの克服に一役も二役も買ったのは,高い株価だった。増資はもちろん,株式ボーナスと呼ばれるストックオプションに似た制度によって中堅社員や幹部を,比較的低コストで雇用できた。これらによってHon Hai社の株主資本(=総資産-総負債)は,売上高に迫るほどの速度で増大した(図2~3)。

図2 代工5社の株主資本の推移

Flextronics社の決算は3月締め,ほかは12月締め。

台湾ドル→円の換算レートは2001年度以降それぞれ3.60,3.63,3.37,3.24,3.42,3.58,3.58,3.27, 2.83。米ドル→円の換算レートは121.40,125.02,115.73,108.07,109.93,

116.30,117.63,103.11,93.43。

台湾ドル→円の換算レートは2001年度以降それぞれ3.60,3.63,3.37,3.24,3.42,3.58,3.58,3.27, 2.83。米ドル→円の換算レートは121.40,125.02,115.73,108.07,109.93,

116.30,117.63,103.11,93.43。

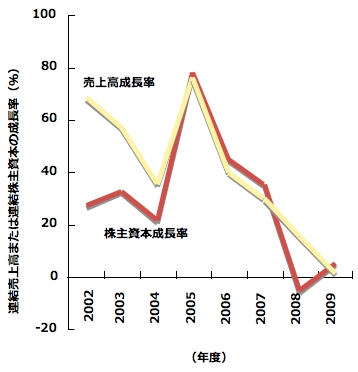

図3 Hon Hai社における売上高と株主資本の伸び率

ともに2007年度まで高率だった。なお株主資本は,純資産とも呼ばれている。

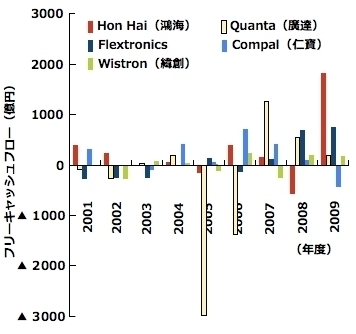

最後に,大手代工5社におけるキャッシュフローを見てみよう。売上高の伸びにも関わらず,フリーキャッシュフローがわずかしか増えていない。各社が積極的に設備投資を敢行したり,最大90日後の入金といった支払サイクルの長期化を認めたりしたからだ。支払いサイクルに関しては「(返却の必要がない資産である,株主資本が厚い)Hon Hai社などが,顧客の歓心を買うため代金回収を以前ほど急がなくなったことが業界全体に影響した」(ある代工の幹部)という(図4~5)。

図4 代工5社のフリーキャッシュフローの推移

Quanta社における2005年度(▲4231億円)と2006年度のフリーキャッシュフローが大きくマイナスになった背景には,傘下の液晶パネル会社の不振があった。Quanta社は同パネル会社を2006年に台湾AUO(友達)社に売却している。

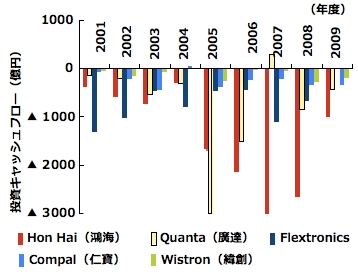

図5 代工5社の投資キャッシュフローの推移

Quanta社における2005年度の投資キャッシュフローは▲4628億円,Hon Hai社における2007年度のそれは▲3617億円。