半導体製造装置業界は,今後もその独立性を維持していけるのだろうか。それとも,片手の指で数えるに足る巨大半導体企業の“隷属下請け企業群”になってしまうのだろうか?

1996年以降,急速に進行した寡占化

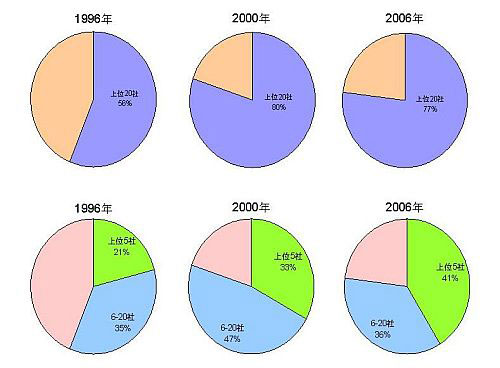

半導体市場は急速に寡占化が進行している。1996年は全世界の半導体設備投資に占める上位20社の割合は56%に過ぎなかった。

当時は,フラッシュ・メモリーで世界トップを狙っていたシャープ,DRAMで辛うじて先端競争に参加していた沖電気工業,液晶ドライバICで世界トップになるセイコーエプソンなどが,各社の特色を生かして半導体市場で存在感を示していた。

製鉄会社も半導体メーカーを相次いで設立し,日鉄セミコンダクター,川崎製鉄,KTIセミコンダクターなども積極的に設備投資をしていた。台湾,欧州,米国でも中規模な半導体メーカーが事業を展開し,市場は百花繚乱の様相を呈していた。

2000年には,上位20社の比率は80%に上昇した。1998年の世界ハイテク不況で大きな損失を被った企業が,半導体事業への関心を喪失したためであった。しかし,まだ上位20社の企業は半導体事業に熱意を持って取り組んでいた。

淘汰の波に洗われた半導体業界

2006年に,設備投資全体に占める上位20社の比率は77%となった。しかし,これは寡占化の進行が緩んだことを示唆するものではない。上位5社が全体に占める比率は,1996年の21%から2000年は33%,2006年は41%へと一貫して上昇している。一方,上位6~20社への集中度は逆に低下した(図1)。

図1●半導体設備投資の上位集中度の変化

野村證券金融研究所のデータ。